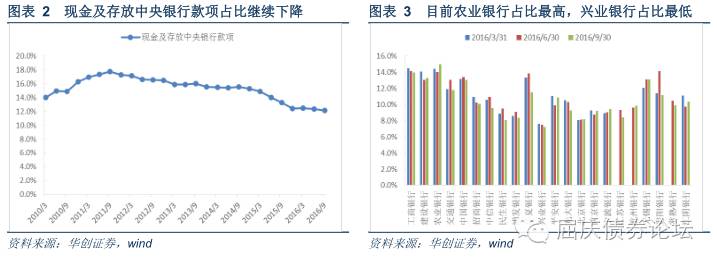

現金及存放中央銀行項:受超儲規模的大幅下降以及財政存款的超季節性投放影響,占總資產比例小幅下降。下降幅度較多的主要是股份制銀行,其中華夏銀行(10.680, 0.07, 0.66%)占比下降最多,目前占比較高的依舊是國有大型商業銀行。

發放貸款及墊款:該項占總資產的比例小幅上升,這與我們觀察到的三季度金融數據的表現是一致的。占比上升較多的是股份制銀行,而下降較多的是城商行和農商行,其中平安銀行(9.110, -0.02, -0.22%)占比上升幅度最大,杭州銀行(26.930, -0.83, -2.99%)下降最多。

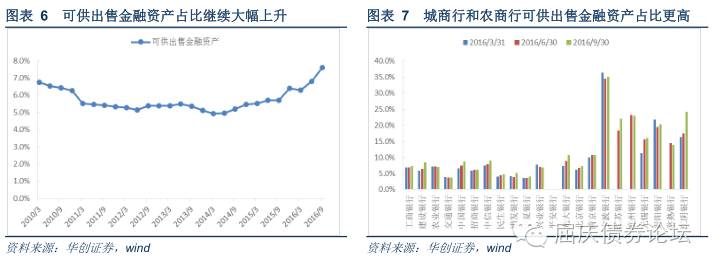

債券投資:可供出售金融資產和交易性金融資產占總資產比例大幅提升,反映市場交易盤明顯增多,而且主要集中在城商行和農商行,這與市場反映的情況也是一致的,在目前債券絕對收益率處于較低水平,機構只有通過增加交易盤來獲取資本利得賺取超額收益。持有至到期投資占比小幅下降可能與地方債發行大幅下降有關,三季度地方債共發行1.5萬億,較二季度的2.6萬億下降了1.1萬億,而且總資產增速也在上升,但持有到期投資占比僅下降0.1個百分點,說明銀行配置了很多非地方債,整體的配置需求依舊較大。

同業投資:存放同業和其它金融機構款項以及買入返售金融資產占總資產的比例下降,拆出資金占比上升。買入返售占比的下降可能是由于三季度逆回購凈投放量較二季度明顯下降,也可能與票據監管有關;存放同業和拆出資金的一降一升可能與季節性變化有關。買入返售下降最多的是股份制銀行和城商行,其中民生銀行(9.160, -0.03, -0.33%)下降最多;存放同業下降的主要是城商行,其中無錫銀行(12.810, -0.09, -0.70%)下降幅度最大;拆出資金占比上升最多的是華夏銀行。

應收款項類投資:占總資產的比例自2013年首次出現下降,占比下降最多主要是股份制銀行和城商行,其中下降最多的是興業銀行(16.360, -0.12, -0.73%)和南京銀行(10.600, -0.04, -0.38%),兩者也是目前占比最高的。

負債端:

應付債券:該項主要跟同業存單發行息息相關,三季度同業存單發行量的大幅上升使得該項占總負債的比例上升。上升較多的主要是股份制銀行和城商行,其中興業銀行和南京銀行上升最多,目前占比最高的是杭州銀行和南京銀行。

吸收存款:可能由于貸款占比上升派生存款,造成存款占比也出現小幅回升,在一季度也出現類似情況。上升的主要還是國有大型商業銀行,其中工商銀行(4.410, -0.01, -0.23%)和中國銀行(3.370, -0.01, -0.30%)占比上升最多,目前占比最高的是農業銀行(3.150, 0.00, 0.00%)。

向中央銀行借款:該項占總負債比例的上升主要是三季度MLF凈投放和PSL的投放。從變化情況來看,上升最多的是交通銀行(5.660, -0.01, -0.18%)和光大銀行(3.850, 0.01, 0.26%),下降最多的是中國銀行和平安銀行。目前占比最高的是占比最高的的是交通銀行和民生銀行,占比最低的依舊是工商銀行。

同業負債:拆入資金和賣出回購占總負債的比例均小幅上升,而同業存放占總資產的比例則大幅下降。 分銀行來看,拆入資金占比上升較快的是城商行,其中杭州銀行和江蘇銀行(10.150, -0.06, -0.59%)占比上升最多,目前占比最高的是華夏銀行和杭州銀行;賣出返售占比上升最多的寧波銀行(16.850, -0.10, -0.59%)和常熟銀行(11.790, -0.22, -1.83%),目前占比較高的主要是農商行,其中江陰銀行(12.710, -0.18, -1.40%)和常熟銀行占比分別為15.2%和8.2%,國有大行占比相對較低;同業存放下降最多的是寧波銀行和興業銀行,目前占比最高的主要是股份制銀行。

銀行綜合負債成本:

盡管三季報沒有公布細節,但綜合向中央銀行借款、同業負債、應付債券和吸收存款四大類有息負債和利息支出的變化,我們最終測算出9月末銀行綜合負債成本在1.78%,較去年末大幅下降37bp,較二季度末下降3bp。其中國有大型銀行較二季度末下降3bp至1.62%,較一季度末下降12bp,較去年末下降35bp;股份制銀行較二季度末下降3bp至2.06%,較一季度末和去年末分別下行16bp和44bp;城商行下行3bp至2.26%,較去年末下降34bp;農商行上行1bp至2.01%,持平于一季度末,較去年末下降31bp。

總體上看,三季度銀行綜合負債成本繼續下行,但下行幅度有所放緩。我們認為一方面是向中央銀行借款占比上升了,在央行溫和去杠桿的背景下,央行加大了MLF的投放,且取消了3個月期限,拉長了久期,提高了銀行向央行借錢的成本;另一方面,應付債券項占比上升較快,對應的成本也相對更高。

近期隨著22家上市銀行(包括剛上市的6家)三季報的陸續公布結束,在本篇報告中,我們將通過分析銀行三季報,對三季度銀行的機構行為作出一些解讀和分析。

一、從三季報看銀行資產負債如何變化

(一)資產端:債券投資占比上升,尤其是交易盤明顯增加

從公布的22家上市銀行的資產負債表來看,三季度總資產增速較二季度有所提升,從二季度的10.2%上升至11.0%(由于剛上市的6家銀行沒有公布去年3季度資產負債情況,這里增速只包括之前的16上市銀行)。同時我們也算出資產端主要項目二季度以及三季度增速和占比情況,下面我將對每項進行具體分析:

1、現金及存放中央銀行科目占總資產比例繼續下降

該科目主要由現金和存放中央銀行款項兩部分構成。現金主要為該銀行在報告時點的庫存現金;存放中央銀行款項主要包括三項,法定存款準備金、超額準備金存款以及財政性存款等。此處的財政存款為一個會計科目,由于一部分財政存款會存放在商業銀行中,商業銀行不能隨意使用,需要定期繳存中央銀行,因此在資產端會將這部分財政性存款錄入到該科目中,與其他資產進行區別。從銀行是否可以使用該科目下資金進行其他資產投資的標準進行劃分, 也可以將該科目劃分為非限制性資產(包括庫存現金和超額準備金存款)以及限制性資產(法定存款準備金和財政性存款)兩大類。

從三季報來看,該項科目占總資產的比例繼續下降,22家上市銀行總占比從16年中報的12.4%下降至12.1%,去年三季度該項占比還高達13.3%。從上面介紹的該項構成看,三季度占比下降可能有以下兩個方面的原因:一方面是銀行超儲規模的大幅下降,我們估計銀行超儲率從二季度末的2.1%下降至9月末的1.5%-1.6%的水平。另一方面是財政存款的超季節性投放,9月末中央銀行資產負債表中的政府存款較6月末下降了近2000億。

分銀行來看,大部分銀行該項占比均出現一定幅度的下降,其中下降最多的貴陽銀行(15.680, -0.22, -1.38%),從14.1%下降3個百分點至11.2%,其次是華夏銀行,下降了2.4個百分點至11.5%。目前該項占比最高的是農業銀行和工商銀行,分別為15%和14%;占比最低的是興業銀行和民生銀行,分別為7.2%和8.1%。

2、發放貸款及墊款項占總資產比上升

從三季報數據來看,22家上市銀行總的發放貸款及墊款項占總資產的比例從中報的49.4%上升0.3個百分點至49.7%,這與我們觀察到的金融數據,特別是貸款和社融數據從7月份觸底后大幅回升是一致的。

分銀行來看,該項占比上升最多的是平安銀行和招商銀行(17.910, -0.02, -0.11%),分別上升了2.7和2.3個百分點,而下降最多的是杭州銀行和江陰銀行,均為3.7個百分點。目前該項占比最高的是招商銀行和建設銀行(5.250, -0.04, -0.76%),分別為55.0%和54.9%,占比最低的是貴陽銀行和南京銀行,分別為29.1%和29.9%。

3、債券投資項:可供出售和交易性金融資產占總資產比例提高,持有到期投資占總資產比例下降

債券投資共有三個科目,可供出售金融資產、交易性金融資產以及持有到期投資。從三季報看,22家上市銀行可供出售金融資產占總資產的比例繼續上升,在二季度上升0.5個百分點后,三季度再次上升0.8個百分點至7.6%;交易性金融資產占總資產的比例提升0.2個百分點至1.9%,兩者合計上升1個百分點;而持有到期投資占總資產的比例在二季度大幅上升0.5個百分點后小幅回落0.1個百分點至10.9%。

分銀行看,可供出售金融資產占比上升最多的是江陰銀行和江蘇銀行,分別上升6.7和3.7個百分點,目前占比最高的是寧波銀行和江陰銀行,分別為35.1%和24.2%;交易性金融資產占比上升最多的是興業銀行和無錫銀行,分別上升3.9和1.4個百分點,目前占比最高的是興業銀行和南京銀行,分別為7.1%和3.5%;持有至到期投資占比下降最多的是江陰銀行和建設銀行,分別下降3個和1.1個百分點,上升最多的是民生銀行和南京銀行,分別上升1.5和1.1個百分點。

綜合來看,三季度可供出售金融資產和交易性金融資產占比的大幅提升,反映市場交易盤明顯增多,而且主要集中在城商行和農商行,這與市場反映的情況也是一致的,在目前債券絕對收益率處于較低水平,機構只有通過增加交易盤來獲取資本利得賺取超額收益。持有至到期投資占比小幅下降可能與地方債發行大幅下降有關,三季度地方債共發行1.5萬億,較二季度的2.6萬億下降了1.1萬億,且總資產增速也在上升,但持有到期投資占比僅下降0.1個百分點,說明銀行配置了很多非地方債,整體的配置需求依舊較大。

4、同業投資:存放同業以及買入返售金融資產占總資產比例下降,拆出資金占總資產比例上升

存放同業和其他金融機構款項占總資產的比例從二季度末的2.8%下降至2.5%,回到去年底的水平;買入返售金融資產占總資產的比例繼續下降,從二季度末的1.9%下降至1.4%,較去年底下降2個百分點;拆出資金占總資產的比例從二季度末的2.2%上升至2.4%。

分銀行來看,存放同業和其他金融機構款項占比下降最多的是無錫銀行和貴陽銀行,分別下降3.3和2.3個百分點,目前占比最高的是北京銀行(9.470, 0.06, 0.64%)和江蘇銀行,分別為13.9%和6.1%;買入返售金融資產占比下降最多的是民生銀行和華夏銀行,分別下降4.9和1.5個百分點,目前占比最高的是華夏銀行和北京銀行,分別為7%和3.4%;拆出資金占比上升最多的是浦發銀行(16.400, 0.05, 0.31%)和華夏銀行,分別上升1個和0.8個百分點,目前占比最高的是交通銀行和北京銀行,分別為5.2%和4.6%。

整體上看,銀行同業投資呈現存放同業和買入返售金融資產占比下降,拆出資金占比上升的局面,對此我們認為,買入返售占比的繼續下降一方面是由于公開市場逆回購凈投放量從二季度的6750億下降至650億,另一方面也可能是由于票據監管帶來的票據投資的下降;而同業存放占比下降、拆出資金占比上升,可能是季節性因素,銀行報表中二三季度經常出現類似分化。