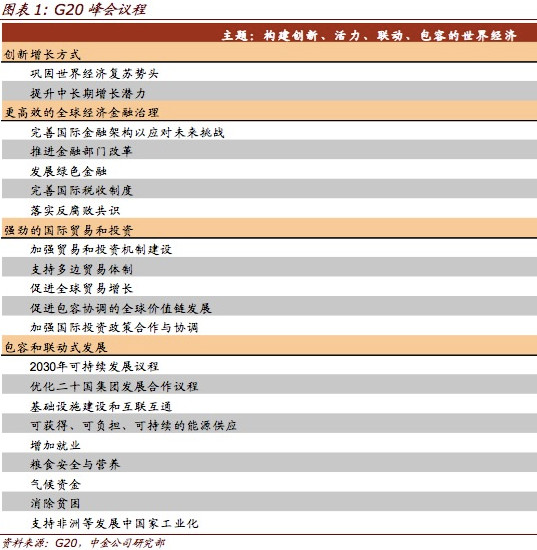

中國首次主辦的二十國集團(G20)峰會將于9月4~5日在杭州召開。在還有不到一周的時間里,全球資本市場都已經轉到了“G20頻道”,與會各國首腦的一舉一動都可能對市場產生不小影響,為各方的交易提供依據。

G20峰會議程

匯市首當其沖。早在今年7月舉辦的G20成都財長和央行行長會議上各方就已表示,將就外匯市場密切討論溝通,避免競爭性貶值,并反對各種形式的保護主義。“在此前G20峰會上,我們預計與會領導人將重申該承諾。”中金公司首席經濟學家梁紅表示,峰會前后人民幣匯率出現大幅調整的概率不大。

普通投資者更關心的是A股的表現。事實上,各家機構近期紛紛提到了“G20行情”,均認為在峰會召開前期,市場各方都將以“穩”為主,出現大幅下行的概率較小,一些“白馬股”可能持續走牛。

債市方面,早在今年2月,G20公報便釋放了財政、貨幣雙寬松的信號,國際貨幣基金組織(IMF)也呼吁以寬松的貨幣政策輔以財政政策和結構性改革,推動全球經濟增長。因此,在如今“資產荒”仍未出現改善的情況下,債市具備持續走牛的基礎。

人民幣處在微妙時期

前有美聯儲主席耶倫上周末的“鷹派”表態,后有10月1日正式納入SDR(特別提款權)的關鍵節點,加上中國央行行長周小川今年7月在G20成都財長和央行行長會議期間的“保持基本穩定”之說,人民幣確實處在微妙時期。

8月26日,美聯儲釋放的加息信號一度使人民幣對美元跳貶100個基點,但最終仍堅守住了6.7的底線。“中國央行避免離岸-在岸人民幣價差擴大的意圖,是離岸人民幣對美元在美元強勢不斷加大的情況下依然能夠保持穩定的主因。” 德商銀行高級經濟學家周浩表示。

中航信托宏觀策略總監吳照銀則對第一財經記者表示,6.7可能是近期人民幣對美元的底線,“由于中國仍然享有經常賬戶順差,因此人民幣未來不存在重大貶值的基礎,暫時的資本外流,只會導致人民幣的短期貶值。”

周小川曾在成都表示,目前人民幣匯率對一籃子貨幣保持基本穩定,市場信心進一步穩固。未來中國將繼續完善以市場供求為基礎、參考一籃子貨幣進行調節的人民幣匯率形成機制,不斷提高政策規則性和透明度,加強與市場溝通。

當時,會議重申將就外匯市場密切討論溝通,避免競爭性貶值和不以競爭性目的來盯住匯率,并反對各種形式的保護主義。G20杭州峰會期間,預計各國央行將進一步加強政策協調。

梁紅表示,與會領導人若在G20峰會中重申上述承諾,會顯著降低日本進行外匯干預的可能性,甚至可能對歐元和英鎊的下行空間形成一定限制,“盡管存在美聯儲加息預期,但中國應不會率先放手人民幣貶值,峰會前后人民幣匯率出現大幅調整的概率不大。”

此外,中國將有關SDR的討論列入了G20議程,并開始公布以SDR計價的外匯儲備數據,并于近期批準世界銀行在中國銀行[0.29% 資金 研報]間債券市場發行首批SDR債券。人民幣將于10月正式納入SDR,發展SDR市場對人民幣國際化具有重要戰略意義。

A股將緊跟G20熱點

就A股市場而言,“G20行情”日前被普遍提及,各家機構對于“G20概念”的解讀也是不遺余力。當然,相比其他市場,股票向來跟著熱點走,峰會上的任何風吹草動都可能成為資金進行概念炒作的噱頭。

國金證券[0.15% 資金 研報]認為,峰會著力探討結構性改革,進一步推進供給側結構性改革,推動“煤炭”堅定去產能,這將為煤炭板塊帶來投資機會。東北證券[0.15% 資金 研報]首席投資顧問郭峰則表示,環保作為G20的重要議題,相關個股可能會受到較多關注。

中航信托指出,股市的結構特征仍然明顯。以消費為代表的“白馬股”表現最好,這一類股票的市盈率在20倍左右、盈利增速達到20%、市值在200億~500億之間;其次為優質金融藍籌股;以中小板、創業板為代表的成長股仍面臨較大的估值壓力,尤其是業績不達預期的“偽成長股”,盈利仍不足以支撐股價,預計估值仍將繼續“去泡沫”。

從整體走勢來看,吳照銀向第一財經記者表示,目前市場籌碼基本被國家隊和散戶鎖定,下跌空間非常有限。

根據此前測算,全市場自由流通市值約17萬億,其中43%為散戶持有,虧損在30%~50%,減倉意愿較低;國家隊持有2.3萬億,約占15%;公募基金持有的股票籌碼約占8%,平均倉位在80%左右;私募基金持有籌碼約占5%,平均倉位約在30%。因此,從持股角度看,當前市場的風險相對有限。

從流動性來看,“貨幣政策短期內仍將維持寬松的基調不變,‘資產荒’的存在將對股市起到一定的支持。”吳照銀表示。

上市公司穩健的中報也將為穩健的“G20行情”加一把鎖。截至上周五,已有超過2000家(約70%)A股上市公司公布了中報業績。瑞銀證券中國首席策略分析師高挺在最新發表的A股策略報告中稱,就目前而言,上半年A股盈利增速較一季度有所放緩,但仍然穩健。

“考慮到去年同期基數較高,這一增長水平已十分不錯,對市場有提振作用。”高挺說。

綜合來看,G20期間,股市出現新的下跌行情概率很小,具備出現較大幅度行情的基礎。

“債牛”仍將持續

美國智庫外交學會國際經濟高級研究員羅伯特·卡恩近日在接受新華社專訪時表示,G20成員的貨幣政策協調要比財政政策協調好得多,特別是在英國“脫歐”公投后,各國央行迅速采取行動,承諾提供流動性支持和穩定金融市場。

結構性改革將成為本次G20會議的主要提議,要保證結構性改革的效果,就必須維持貨幣政策適度寬松。而流動性充裕、通脹適度又是利好債券市場的兩大條件。

上周,中國央行正式重啟了14天逆回購(年初已暫停),市場普遍擔憂這是央行在釋放資金收緊的信號,同時意在金融去杠桿。受此影響,資金利率大幅走高,10年期國債收益率大幅上行5個基點至2.7675%,回升至7月底水平。

從銀行間回購成交來看,隔夜質押式回購為最主要交易品種,而央行“收短放長”(重啟14天逆回購,相應減少7天逆回購)被認為是有意減少銀行間短期資金的投放,同時14天的資金利率高于短期,進一步增加機構資金成本,以達到去金融杠桿的目的。

中航信托高級研究員劉長江對第一財經記者表示:“央行此舉主要擔心債券市場風險,當前整體債券市場拆借量巨大,90%都是隔夜拆借,交易所每天融入約8000億~9000億元,還包括銀行間的量,實際上期限錯配的資金規模巨大,風險敞口較大,因此稍有風吹草動,市場就會劇烈波動。央行此舉也意在引導資金,不要都擁擠在隔夜拆借市場。”

此次銀行間拆借利率飆升,甚至令市場回想到了2013年的“錢荒”。不過,第一財經記者采訪多名分析師后發現,這種擔憂大可不必。盡管14天逆回購操作期限偏長,資金成本相對較高,各機構通過央行獲取流動性支持方式反復加杠桿操作肯定會受到一定限制,但這與當年的“錢荒”天差地別。

“從14天2.4%的逆回購利率來看,是低于2.9%的14天銀行間質押回購利率,央行資金仍相對較便宜。其次,從逆回購到期量來看,未來一周大量到期,本次14天逆回購重啟更多可能偏向于平滑流動性。”諾亞財富集團首席研究官金海年對第一財經記者表示。

2013年和當前的經濟基本面也截然不同。吳照銀表示:“2013年三季度,中國經濟仍然維持較高增速增長,結構調整尚未開啟;當前經濟L型走勢確立,未來高增長難以持續。此外,近兩個月房地產開發投資有所下滑。這一經濟格局利好債市,預計今年10年期國債收益率不會跌破2.5%,但明年可能會繼續下挫。”

CPI方面,交通銀行[0.52% 資金 研報]首席經濟學家連平對第一財經記者表示:“CPI翹尾因素會在今年10月和11月有所顯現,但預計未來運行基本平穩,不存在明顯的通脹壓力。”