歷經(jīng)三年多的蟄伏,白酒板塊近三個(gè)月的累計(jì)漲幅達(dá)19.93%,遙遙領(lǐng)先兩市其它板塊,可謂在低迷的市道中迎來一次集體逆襲。領(lǐng)頭羊貴州茅臺(tái)更是因創(chuàng)下歷史新高,重新折桂“兩市第一高價(jià)股”而驚艷市場。

行情集體爆發(fā)的背后,并不是游資在亂炒,而是白酒行業(yè)基本面的確在溫和反轉(zhuǎn),并得到一些機(jī)構(gòu)投資者較為一致的認(rèn)可。在歷經(jīng)三年銷售低迷、減產(chǎn)降價(jià)的痛苦歷程后,限制“三公”消費(fèi)對于高端白酒需求的抑制逐步見底,高、中端白酒也開始重現(xiàn)量價(jià)齊升態(tài)勢。

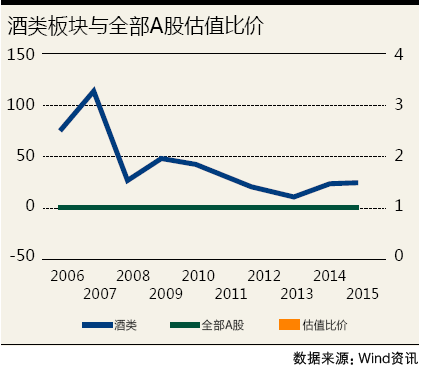

白酒板塊因具備顯著的估值優(yōu)勢,而引得市場資金追捧。即使是當(dāng)前已經(jīng)出現(xiàn)一輪上漲的情況下,白酒板塊龍頭的最新動(dòng)態(tài)市盈率普遍不足20倍,板塊的平均市盈率也僅有19.74倍,整體仍處于估值歷史低位。

不少機(jī)構(gòu)都建議將一二線品牌的“白馬股”作為首選標(biāo)的,因?yàn)樵擃悅€(gè)股不僅業(yè)績、分紅最為確定,估值也更有吸引力。

但由于制約白酒行業(yè)發(fā)展和拉動(dòng)價(jià)格下跌的產(chǎn)能總量過剩、產(chǎn)業(yè)集中度低、市場價(jià)格的認(rèn)同等問題未得到根本性改善。某些來自白酒產(chǎn)業(yè)的人士仍對行業(yè)的復(fù)蘇程度和持續(xù)性持謹(jǐn)慎態(tài)度。

《投資者報(bào)》研究員 金莉

5月4日,貴州茅臺(tái)(600519.SH)盤中創(chuàng)下了262.39元/股的歷史新高,并重新折桂“兩市第一高價(jià)股”而驚艷市場。茅臺(tái)股價(jià)新高的背后,是有著“熊市之王”稱號(hào)的白酒板塊在歷經(jīng)三年多蟄伏之后的一次集體逆襲。

在業(yè)內(nèi)人士看來,基本面的觸底反彈是此次白酒板塊上攻的內(nèi)在支撐。我國白酒行業(yè)自2012年開始步入深幅調(diào)整,直到2015年下半年,高端白酒的價(jià)格和銷量才漸漸走出谷底,在其引領(lǐng)下,白酒行業(yè)形勢也逐步回暖。

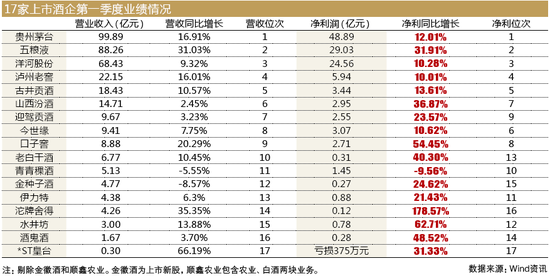

上市白酒企業(yè)近期的業(yè)績數(shù)據(jù)印證了這一判斷。2015年財(cái)報(bào)數(shù)據(jù)顯示,絕大多數(shù)白酒上市公司營業(yè)收入、扣非凈利潤等均扭轉(zhuǎn)了此前連續(xù)兩年的下滑態(tài)勢,同比出現(xiàn)增長。17家上市白酒企業(yè)實(shí)現(xiàn)營業(yè)收入1043億元,同比增長6.26%;歸母凈利潤324億元,同比增長10.65%。而在今年一季度,白酒行業(yè)的業(yè)績表現(xiàn)則更為突出,營業(yè)收入、凈利潤增速分別達(dá)到15.94%、17.21%,行業(yè)復(fù)蘇趨勢超出預(yù)期。

冰封多年的白酒行業(yè)解凍回暖,引發(fā)了市場極大的關(guān)注和追捧熱情。券商等研究機(jī)構(gòu)紛紛驚嘆“王者歸來”,對于白酒板塊和相關(guān)個(gè)股給出了“強(qiáng)烈推薦”評(píng)級(jí)。

然而,《投資者報(bào)》記者在采訪中也注意到,在研究機(jī)構(gòu)一片喧囂的“漲聲”中,白酒產(chǎn)業(yè)人士對行業(yè)的復(fù)蘇程度以及復(fù)蘇的持續(xù)性卻持相對謹(jǐn)慎的態(tài)度。

在他們看來,行業(yè)整體形勢或許并沒有股價(jià)表現(xiàn)的那么樂觀。甚至在上市公司中,也并不是所有公司都在走上坡路,個(gè)別公司一季度的營收或凈利潤仍在下滑。

基本面轉(zhuǎn)暖

2016年春節(jié)開市以來,A股市場持續(xù)低位震蕩。被視為市場價(jià)值投資標(biāo)桿的貴州茅臺(tái)卻率領(lǐng)一眾酒類股走出了一輪波瀾壯闊的行情,逆勢演繹“王者歸來”,引發(fā)了市場的廣泛關(guān)注。

《投資者報(bào)》記者統(tǒng)計(jì)發(fā)現(xiàn),截至5月17日,白酒板塊近三個(gè)月的累計(jì)漲幅高達(dá)19.93%,遙遙領(lǐng)先兩市其他各板塊。緊隨其后的農(nóng)業(yè)板塊同樣表現(xiàn)不俗,但同期的累計(jì)漲幅只有12.16%。相比之下,滬指在此期間則基本維持窄幅震蕩狀態(tài),指數(shù)累計(jì)微跌0.5%。

白酒板塊中,市場表現(xiàn)最佳的要數(shù)古井貢酒。在大盤橫盤三個(gè)月間,其累計(jì)漲幅高達(dá)47%。緊隨其后的山西汾酒、金種子酒、酒鬼酒等,都有30%左右的漲幅。五糧液、貴州茅臺(tái)也錄得超過20%的漲幅。

業(yè)內(nèi)研究人士指出,白酒板塊行情集體爆發(fā)的背后,是其行業(yè)基本面的溫和反轉(zhuǎn)得到了市場的認(rèn)同。

眾所周知,自2012年起,受“八項(xiàng)規(guī)定”等制約因素的影響,國內(nèi)白酒供需嚴(yán)重失衡,行業(yè)形勢急轉(zhuǎn)直下,酒品價(jià)格一路走低,甚至出現(xiàn)斷崖式下跌,受影響最大的高端酒,價(jià)格降幅甚至超過50%。

以茅臺(tái)和五糧液為例,2011年最火爆的時(shí)候,53度“飛天茅臺(tái)”曾賣到過兩千多元/瓶,2013年則驟降至900元/瓶;52度五糧液(即“普五”)此前一直在每瓶1100元以上,2014年也降到每瓶600元左右。

在歷經(jīng)三年銷售低迷、減產(chǎn)降價(jià)的痛苦歷程后,限制“三公”消費(fèi)對于高端白酒需求的抑制逐步見底,高、中端白酒也開始重現(xiàn)量價(jià)齊升態(tài)勢。至2015年下半年,高、中端白酒行業(yè)的整體復(fù)蘇在業(yè)內(nèi)逐漸形成共識(shí)。

海通證券研究指出,白酒行業(yè)的這種復(fù)蘇首先表現(xiàn)為產(chǎn)品價(jià)格的上調(diào)。行業(yè)數(shù)據(jù)顯示,自2015年下半年開始,部分酒企已經(jīng)開始上調(diào)產(chǎn)品價(jià)格。到今年一季度,又有更多的企業(yè)相繼加入其中。業(yè)內(nèi)預(yù)計(jì),隨著行業(yè)形勢的進(jìn)一步回暖,白酒行業(yè)噸酒均價(jià)有望較快達(dá)到甚至超越2012年水平。

最早開始提價(jià)的五糧液,2015年8月已經(jīng)將核心產(chǎn)品“普五”的出廠價(jià)格由每瓶609元上調(diào)到659元。在今年的糖酒會(huì)上,五糧液再次宣布“普五”價(jià)格上調(diào),出廠價(jià)從659元調(diào)整到679元,同時(shí)還取消30元/瓶市場支持費(fèi)用。而在兩年前行業(yè)的“極寒期”,五糧液曾將出廠價(jià)從729元大幅調(diào)低到609元。

另一方面,白酒的總體銷量也在回升。2015年披露銷量數(shù)據(jù)的13家白酒公司實(shí)現(xiàn)銷量80.88萬噸,同比增長3.97%。而2012年行業(yè)巔峰時(shí)期,這一數(shù)據(jù)是81.56萬噸。可以看出,當(dāng)前的白酒銷量數(shù)據(jù)已經(jīng)開始接近行業(yè)的歷史高點(diǎn)。

此外,鑒于白酒行業(yè)實(shí)行“先打款后發(fā)貨”政策慣例,從貴州茅臺(tái)和五糧液兩大一線品牌在2015年預(yù)收貨款創(chuàng)下歷史新高的現(xiàn)實(shí),也可以窺見行業(yè)景氣度的回升。

數(shù)據(jù)顯示,貴州茅臺(tái)2015年底的預(yù)收賬款數(shù)為82億元,較年初增加67億元,創(chuàng)下了歷史新高。五糧液預(yù)收賬款也達(dá)到20億元,環(huán)比三季度末增加13億元,同比則增加11億元。在業(yè)內(nèi)人士看來,經(jīng)銷商打款意愿強(qiáng)烈,也顯示出了高端白酒銷售逐步企穩(wěn)的態(tài)勢。

隨著行業(yè)基本面的回暖和業(yè)績的爆發(fā),之前連續(xù)虧損的上市酒企也紛紛摘掉“ST”的帽子。繼酒鬼酒之后,5月9日水井坊也正式摘帽,股票簡稱由“*ST水井”變更為“水井坊”。至此,A股白酒上市企業(yè)只剩下一只*ST皇臺(tái)尚未摘帽。

估值魅力再顯

業(yè)績已然釋放,股價(jià)卻未大幅上漲——這使得白酒板塊具備了顯著的估值優(yōu)勢,而這一優(yōu)勢正是吸引市場資金追捧的關(guān)鍵所在。

回顧近幾年白酒行業(yè)調(diào)整期,基本面的持續(xù)惡化導(dǎo)致白酒板塊遭到市場摒棄。Wind酒類指數(shù)顯示,近10年來,酒類板塊的平均市盈率為37.7倍,5年平均市盈率則只有21.4倍。即使是當(dāng)前白酒股已經(jīng)出現(xiàn)一輪上漲的情況下,白酒板塊龍頭的最新動(dòng)態(tài)市盈率普遍不足20倍,板塊的平均市盈率也僅有19.74倍,整體仍處于估值歷史低位。

甚至在2015年的A股“杠桿牛”市中,已經(jīng)歷兩年多調(diào)整的白酒板塊雖借助牛市的東風(fēng)有所回暖,但距離板塊高峰時(shí)期的股價(jià)水平仍相去甚遠(yuǎn)。

以洋河股份(002304.SZ)為例,該股在2012年7月16日創(chuàng)下107.48元/股的歷史最高價(jià)位后,近4年來始終沒有再超越這一高點(diǎn)。即使是在2015年6月A股“杠桿牛”的頂峰,洋河股份的階段最高股價(jià)也僅有81.43元,三年間漲幅為-25%。

與之形成鮮明對照的,是滬指在此期間的漲幅已經(jīng)高達(dá)249%。即使是同樣被視為防御品種的醫(yī)藥板塊,同期平均漲幅也有三四倍之多。

在行業(yè)觸底反彈的關(guān)鍵拐點(diǎn),最先嗅到白酒板塊估值優(yōu)勢的,自然是諳熟市場游戲規(guī)則的機(jī)構(gòu)投資人。

在2016年初,就有不少機(jī)構(gòu)研究人士開始發(fā)掘白酒板塊投資機(jī)會(huì)。基金持倉數(shù)據(jù)也顯示,早在2015年四季度,就已經(jīng)有機(jī)構(gòu)開始布局白酒板塊,多家白酒股得到了基金的增持。其中順鑫農(nóng)業(yè)、沱牌舍得、山西汾酒、洋河股份、金種子酒被增持的股份較多,分別為:709.31萬股、460.31萬股、411.40萬股、290.95萬股和77.95萬股。

伴隨五糧液等高端酒企一季報(bào)中超預(yù)期業(yè)績的發(fā)布,更多機(jī)構(gòu)的研報(bào)給出了白酒板塊和相關(guān)個(gè)股“買入”、“強(qiáng)烈推薦”的投資評(píng)級(jí)。

除了顯見的估值優(yōu)勢,通脹升溫也是白酒等下游消費(fèi)品在這一階段受到追捧的重要原因。

海通證券分析指出,回顧近十年來2007/03-2008/02及2010/05-2011/07這兩輪典型的通脹過程,白酒行業(yè)都明顯地相對受益,期間白酒指數(shù)分別跑贏上證綜指50.4%和72.2%。而眼下這一輪價(jià)格上漲,下游消費(fèi)品將更受青睞,尤其是白酒行業(yè)深度調(diào)整已近四年,處于周期性底部區(qū)域。在通脹預(yù)期背景下,白酒行業(yè)呈現(xiàn)出探底弱復(fù)蘇的態(tài)勢,未來存在繼續(xù)漲價(jià)的可能,將更受追捧。

弱復(fù)蘇謹(jǐn)慎樂觀

白酒板塊在股市的反攻如火如荼,但一些來自白酒產(chǎn)業(yè)的人士,卻對行業(yè)的復(fù)蘇程度和持續(xù)性持謹(jǐn)慎態(tài)度。

作為行業(yè)絕對的龍頭,貴州茅臺(tái)對行業(yè)現(xiàn)狀的觀點(diǎn)就是“謹(jǐn)慎樂觀”。其在年報(bào)中稱,“白酒行業(yè)去年雖出現(xiàn)微弱復(fù)蘇跡象,但今年仍將處于持續(xù)深度調(diào)整期,國內(nèi)產(chǎn)能持續(xù)過剩、市場競爭激烈、稅負(fù)過重等問題在較長一個(gè)時(shí)期內(nèi)仍將交織并存。”

貴州茅臺(tái)總經(jīng)理李保芳在4月中旬總結(jié)一季度工作時(shí)也強(qiáng)調(diào),“當(dāng)前白酒產(chǎn)業(yè)仍處于深度調(diào)整中,復(fù)蘇跡象不明顯,僅僅是遏制了下滑趨勢。”

中國產(chǎn)業(yè)網(wǎng)針對我國高端白酒行業(yè)現(xiàn)狀的調(diào)研報(bào)告就指出,2015年以來,白酒行業(yè)銷量總體向好、價(jià)格穩(wěn)定,高端白酒景氣度持續(xù)回升,但當(dāng)前的回暖行情并不能覆蓋全行業(yè)。從全行業(yè)角度看,產(chǎn)大于銷、供大于求的市場狀況并沒有改變。

“因?yàn)榻刂聊壳埃萍s白酒行業(yè)發(fā)展和拉動(dòng)價(jià)格下跌的產(chǎn)能總量過剩、產(chǎn)業(yè)集中度低、市場價(jià)格的認(rèn)同等問題未得到根本性改善。”該報(bào)告指出。

白酒行業(yè)資深專家晉育鋒日前也表示,雖然高端白酒價(jià)格有所回升,銷量持續(xù)增長;但中低端領(lǐng)域除了全國化品牌、區(qū)域領(lǐng)軍品牌外,大部分仍舊表現(xiàn)低迷。

“所謂‘回升’,主要指的是茅臺(tái)、五糧液、古井貢酒、洋河等部分知名品牌保持小幅增長,大多數(shù)二線及以下品牌的形勢仍然比較嚴(yán)峻。”晉育鋒稱,判斷整個(gè)白酒行業(yè)的形勢,在看到一線品牌企穩(wěn)回升的同時(shí),還應(yīng)看到二線品牌競爭形勢嚴(yán)峻,三線品牌甚至還在掙扎求生。

《投資者報(bào)》記者在查閱白酒類上市公司年報(bào)時(shí)也注意到,雖然當(dāng)前白酒板塊投資景氣度較高,但并不是所有公司都在走上坡路,個(gè)別公司的營收或凈利潤仍在下滑。

作為行業(yè)翹楚的17家上市酒企中,金種子酒、青青稞酒兩家2016年一季報(bào)營收就出現(xiàn)了同比下滑,*ST皇臺(tái)凈利潤則呈現(xiàn)為虧損。

對此,有研究人士指出,雖然白酒行業(yè)一季報(bào)業(yè)績普遍超預(yù)期,在行業(yè)整體回暖的情況下,部分偽增長企業(yè)短期不能證偽,所以板塊會(huì)是整體表現(xiàn)行情。但事實(shí)上,在行業(yè)整體溫和反轉(zhuǎn)過程中,行業(yè)分化的趨勢卻在加劇,一線白酒的增長速度要優(yōu)于非一線白酒,建議投資者做出投資決策前要對公司基本面進(jìn)行充分研究。

投資機(jī)會(huì)貫穿2016年

一輪逆勢上漲過后,白酒板塊強(qiáng)勢能否得以延續(xù),是眼下投資者關(guān)注的重點(diǎn)。

對于白酒板塊后市的投資機(jī)會(huì),多家機(jī)構(gòu)近乎一致地給出了增持或強(qiáng)烈增持的評(píng)級(jí)。其邏輯在于,我國市場對白酒板塊個(gè)股有著“傳統(tǒng)防御型投資品種”的定位。2015年下半年以來,A股連續(xù)遭遇3輪股災(zāi)打壓,市場早已風(fēng)聲鶴唳,成交極度萎縮,熊態(tài)盡顯。市場風(fēng)格也從“講故事”開始轉(zhuǎn)向重業(yè)績。在此情況下,白酒板塊恰好出現(xiàn)業(yè)績拐點(diǎn),作為擁有較高安全邊際的低估品種,成為各路投資者近期投資布局的首選也在情理之中。

平安證券就指出,白酒股的投資機(jī)會(huì)將會(huì)貫穿2016年全年。據(jù)其判斷,2016年白酒行業(yè)將維持5%~10%的增長,從而形成巨大的市場增量,上市公司市場占有率也將恢復(fù)上升態(tài)勢,這些都將對股價(jià)上漲形成支撐。

海通證券通過對基金一季報(bào)持倉情況測算發(fā)現(xiàn),基金整體對白酒行業(yè)持倉較低,因此客觀上有較強(qiáng)的增配需求。“2007~2012年,基金對白酒行業(yè)持倉占比約為4%~12%。而今年一季度白酒行業(yè)在基金配置中占比僅為2.15%,處于歷史低點(diǎn),有增配需求。”海通證券指出。

具體投資策略上,不少機(jī)構(gòu)都建議將一二線品牌的“白馬股”作為首選標(biāo)的,因?yàn)樵擃悅€(gè)股不僅業(yè)績、分紅最為確定,估值也更有吸引力。

安信證券認(rèn)為,“守正精選”是風(fēng)險(xiǎn)收益匹配度較好的一種策略。在其看來,2016年,基于預(yù)期收益下降、穩(wěn)健溢價(jià)等因素的影響,加強(qiáng)配置估值相對較低的大板塊龍頭具有現(xiàn)實(shí)意義。

尤其白酒板塊,是2014年以來復(fù)蘇態(tài)勢最為穩(wěn)健的板塊,部分企業(yè)存在業(yè)績彈性,板塊整體氛圍良好。具體配置上,除了優(yōu)勢“白馬股”如貴州茅臺(tái)、洋河股份和古井貢酒外,可重點(diǎn)關(guān)注五糧液、瀘州老窖。

愛投顧研究員王倫也表示,貴州茅臺(tái)是值得普通股民作為長期投資標(biāo)的。尤其是在股價(jià)除權(quán)之后,往往具備長線投資的買入機(jī)會(huì)。

“本身白酒板塊前幾年受到概念性利空影響比較大,從而導(dǎo)致市場低估了其真實(shí)價(jià)值。像貴州茅臺(tái)這樣的品種,在其除權(quán)后進(jìn)行30%左右倉位的長線投資非常值得。”王倫建議。

但華融證券對于白酒類個(gè)股的投資價(jià)值持偏保守的態(tài)度。“考慮到白酒是典型的防御性品種,雖然2016年全年白酒類上市公司業(yè)績增長確定性較強(qiáng),但因?yàn)樾袠I(yè)缺乏高成長的基礎(chǔ),板塊可能難以獲得較高的估值溢價(jià),所以建議投資者還是以波段操作為主。”華融證券指出。