一場由“8.8無現金日”所引發的“個人征信“之爭的戰火再次把AT兩家巨頭湊在了一起展開肉搏。“個人征信”這個在美國本土擁有上百年歷史的傳統理念,被譽為第2張“身份證”的產業在國內也僅僅處于發軔期,雖然會面臨政策不明朗、建立周期長等阻力,但作為占據海量支付數據的AT,其價值不亞于一款“王者榮耀”。

國內的個人征信環境究竟如何?政府、市場、企業又在其中各自扮演著什么角色?我們通過政策、市場、民眾意識、機構分布、大數據分析以及未來趨勢來和大家進一步揭開中國個人征信的面紗。

從2013年《征信業管理條例》出臺,到2015年芝麻信用、騰訊征信、拉卡拉等8家企業參與的征信市場化嘗試。2016年,企業征信備案在存量既定的情況下審批節奏有所放慢,個人征信前期報備審批試點范圍有所擴大。2017年,騰訊、阿里兩大巨頭拿出巨額補貼發力個人征信,而在近期央行宣布,從2018年6月30日起,類似支付寶、財付通等第三方支付公司受理的,設計銀行賬戶的網絡支付業務,都必須通過“網聯支付平臺處理”。在社會大眾信用需求、信用意識不斷增強,中國征信行業潛力不斷增強的同時,也面臨這政策監管的不不確定性。

宏觀政策持續加碼 敦促個人征信完善

追溯個人征信的歷史,要從2003年開始,十屆全國人大一次會議審議通過“政府工作報告”,首次提出“加快建立社會信用體系”;2004年,人民銀行成立銀行信貸征信服務中心;2006年,央行企業信用信息基礎數據庫實現全國聯網查詢,2009年央行發布信用評級和數據交換行業標準;2013年征信業管理條例正式實施;2015年初,下發通知,要求8家機構做好個人征信的準備工作,雖然監管機構面向第一批個人征信機構的審批工作仍未完成,在2016年已開始接受第二批審批報備,中國征信業的市場化管理工作加速推進。

多年的發展過程中,2015年央行下發《關于做好個人征信業務準備工作的通知》最具標志性,通知要求芝麻信用、騰訊征信、拉卡拉等八家機構著手個人征信業務準備工作。征信市場化大幕由此已經開啟,但由于數據孤島現象嚴重、信用市場尚在培育、監管法律法規仍在完善等原因,目前個人征信市場化尚未有相關進展。

在征信市場化的推進過程中,由于監管政策天然的滯后性,并未對個人信息的獲取、使用等方面做出具體細則規定,造成公民信息泄露情況嚴重,易被不法分子利用。2016年11月,央行下發《關于加強征信合規管理工作的通知》,要求各相關機構開展征信合規的自查自糾工作,加強個人信息保護。同時指出部分備案企業征信機構,存在突出的違規經營問題,嚴重影響企業融資的公平環境。

可以看出,監管層面未來將會持續完善監管法律法規,以便解決征信市場化與信息泄露的問題,從而使市場化征信機構與央行征信中心相互補充,因此未來中國征信體系將以央行征信中心為主導,市場化企業作為補充的格局。

二.市場經濟成為驅動征信體系導火索

信用在市場經濟中的作用十分重要,尤其是我國的社會主義市場經濟中更是如此,社會信用體系的建設問題已成為當今社會最為熱門的話題之一,國家也在不斷的推動征信市場化,征信行業也在面臨著前所未有的機遇。

來源:易觀中國個人征信市場專題研究報告2017

中產階級逐步壯大,棗核型的居民財富結構正在形成。中產階級收入穩定、資信狀況較好、消費能力強、更加注重消費品質。與父輩注重儲蓄不同,80后、90后對于個人財富的支配更傾向于信用消費,2016年中國80后人群擁有2.28億人,1990-1995年出生的人群約為1億,龐大的新興消費人群為征信市場帶來機遇。

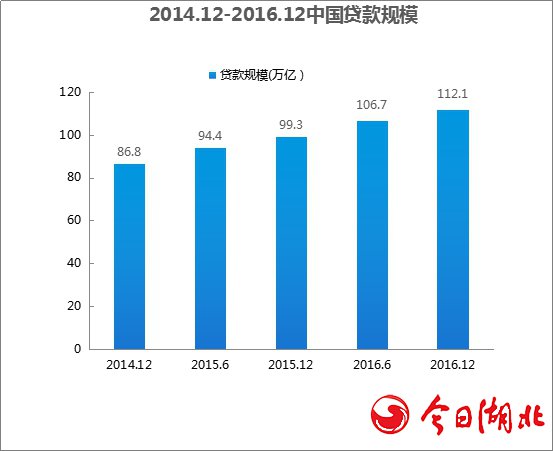

中國信貸總額快速增長,為征信帶來市場基礎。2016年12月底,中國貸款總額約為112萬億人民幣,境內住戶貸款為33.4萬億,消費貸款為25.1億人民幣,經營性貸款為8.3億,占比分別為75%、25%%。對比2015年同比增長7.4%,增長量為7.3萬億人民幣。信貸市場的增長對于為征信機構的信用評估業務提供市場空間。

除了中產階級的增速提高,超前消費理念同樣深入人心,同時,民眾的信用意識也不斷增強,數據顯示:我國消費貸款規模與信用卡累計發卡量近年來呈現出連續攀升態勢。

來源:易觀中國個人征信市場專題研究報告2016

隨著未來信用意識逐步加強,信用已成為個人資產,是生活工作的必需品,進而影響社會對于征信服務的需求強度。與此同時,不論是企業與消費者業務,還是企業與企業業務,信用已成為風險評估主要手段。而信用記錄關乎人們生活的日常,如房貸、信用卡、租車等等生活活動,良好的信用不但能夠獲得優惠的貸款利率,更重要的是方便人們生活。

三、不同背景征信機構共同發力 未來格局待定

征信公司在征信體系中主要起到兩點作用,一是對分散信息的匯總集中,將信息準確歸集到每一個征信對象的信用檔案中。二是按照商業需求,選擇特定模型對類型多樣、數量眾多的信息分析處理,從而滿足用戶需求。

美國征信體系分為機構征信和個人征信。機構征信還包括資本市場信用和普通企業信用,資本市場信用機構有Standard and Poor’s(標準普爾)、Moody’s(穆迪)、Fitch(惠譽),普通企業信用機構有Dun&Bradstreet(鄧白氏)。

而在個人征信行業,則以Experian(益博睿)、Equifax(艾可菲)、Trans Union(全聯)為核心,三大征信機構之間既相互合作又憑借各自的產品差異形成競爭,其余400多家區域性或專業性機構都是依附于這些機構,或者向其提供數據。

可以看出美國的征信分布寡頭效應明顯,而通過國內目前試點的8家企業分布來看傳統個人征信和相比后來居上的互聯網征信相差明顯。

3家傳統個人征信對比

除上述8家機構外,其他互聯網征信服務企業,如成立于2014年的算話征信,在個人征信、風險管理及數據分析三大方向上加速布局,產品服務包括債務信息共享服務平臺、算話反欺詐云服務、算話征信評分、智能風控數據服務等,在深度整合行業數據資源的情況下,也加大了市場參與力度,由此可見未來征信誰能笑到最后,尚未有定論。

四、個人征信背后的大咖:大數據技術

參照美國的征信體系,主要包括數據收集、數據處理、形成產品和產品應用四個環節,可以看出數據對于征信意義重大。

而在兩大巨頭“相愛相殺”瘋狂燒錢的背后,實際則是一場大數據圈地運動。微信和支付寶其實都是希望借助收集用戶的支付頻次、時間、地點、金額等線下支付大數據,進而拼接出完整的用戶消費偏好畫像,最終為發力新的金融生態提供支持。

據了解,早在2009年1月央行便發布行業數據標準:《征信數據元 信用評級數據元》、《征信數據交換格式信用評級違約率數據采集格式》。該標準格式發布,有利于數據交換、數據結構化處理。大數據術發展快速,解決長尾用戶信息收集難、收集貴的問題。以機器學習、神經網絡為代表的大數據算法不斷完善,能夠有效提高風險狀況識別的精準度。同時隨著互聯網、移動互聯網深入大眾生活,如出行打車、消費支付、生活搜索等日常使用,企業能夠持續積攢用戶數據,為大數據模型提供數據保證。

數據標準的出臺,一方面可以通過結構化解決信息交換問題,提高機構之間信息獲取效率,另一方面技術進步,通過對非強關聯性數據的海量計算,為無信貸記錄人群提供信用評估,提高征信覆蓋率。

五、個人征信面臨升級,3大變化將成常態

信息共享機制將成為未來的主要方向

個人主動參與。未來,消費者可以更為主動的參與到自身信用檔案的建立中,由信息主體本人提供信息,征信機構對信息進行驗證與核實

企業機構進行共享。以互聯網金融機構為代表的企業將會更多的通過征信機構及第三方數據服務商進行違約信息等信貸數據的共享

公共信息得到進一步公開。公共信息公開的可持續性得到進一步提高,法律支持和制度保障得到完善,更多公共信息可以通過第三方個人征信機構進行持續性采集

場景拓展、大數據應用、多元格局將成為個人征信的常態

應用場景拓展+多元變現。應用場景少和盈利方式單,影響個人征信企業的經營狀況。目前個人征信主要應用于金融信貸領域,雖然在向生活場景拓展,但也僅是個別廠商的嘗試,并沒有形成普遍的社會認可。在變現方式上,主要依靠與資金相關的信貸服務,缺乏市場營銷、決策分析等信用衍生服務。

個人征信門檻高,主流廠商和細分市場并存。信用報告的公信力、評估模型的建立完善以及監管層面對于個人信息泄露的擔憂,導致個人征信市場的門檻較高,因此在大眾市場中,擁有產業背景和股東資源的選手將成為主流廠商。但由于數據天然存在的壟斷性和針對性,也讓各細分市場的選手有自己的生存空間。

信貸數據為主、非銀數據為輔的大數據評估。金融信貸數據在國內覆蓋人群的欠缺,使得互聯網、生活類數據成為央行征信中心缺失的補充,因此在數據源上,國內征信體系采用的是以信貸數據為主、非因數據為輔的評估體系,而大數據憑借在海量數據處理中高效、低成本的特性,將成為個人征信主要的處理方式。