銀監會最新統計數據顯示,金融機構今年二季度存款額突破146萬億元,連續13個月保持兩位數同比增長態勢。同時今年前8個月債券發行量超過11萬億元,接近2015全年發行量的80%,同期政府債券發行量已接近2015年同類發行量總額。在“脫虛入實”的政策背景下,資金流動性問題依然難解。

流動性陷阱出現

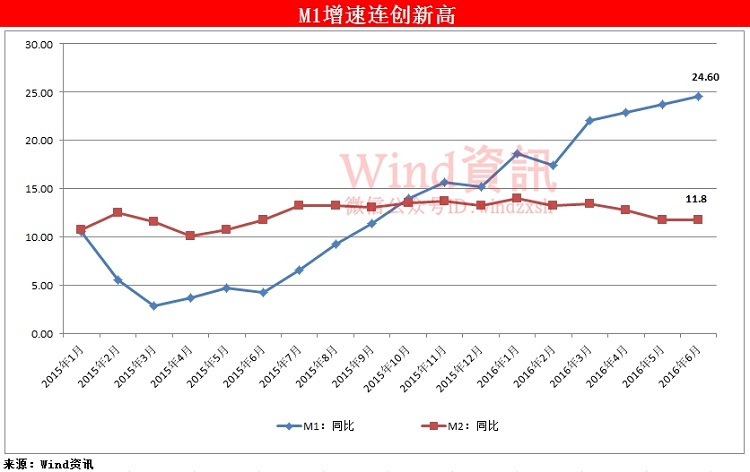

早前央行公布上半年金融統計數據顯示,M1(狹義貨幣)與M2(廣義貨幣)呈現的剪刀差進一步創新高。

M1與M2同比變化

央行調查統計司司長盛松成提出,從M1和M2的貨幣逆剪刀差趨勢看,大量的貨幣發行出來以后并沒有能夠迅速地拉動經濟,也就是企業沒有進行有效投資,M2增速因此沒有提高,這些錢一直停留在企業的活期存款賬戶上,使得M1增速提高,形成了M1和M2的逆剪刀差。

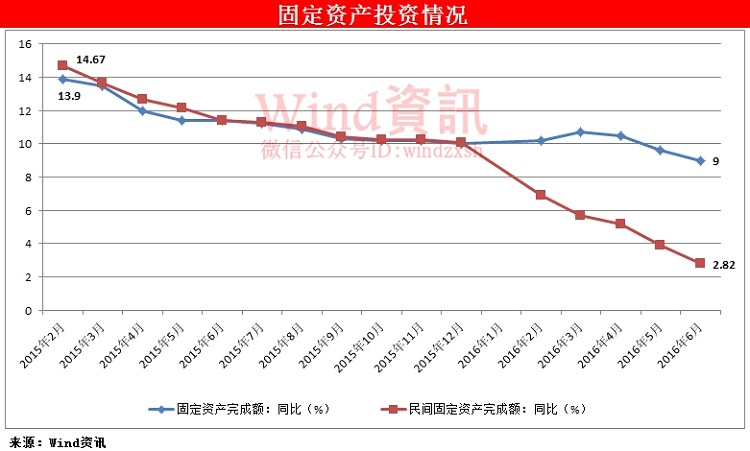

與此同時,國內固定資產投資及民間固定資產投資還開始出現同比增速下滑的態勢。

固定資產投資情況

廣發證券[2.07% 資金 研報]研報分析,由于目前實業投資回報過低(目前A股上市公司的ROE水平只有6.3%,而非上市公司的ROE會更低),企業其實并沒有擴大投資的沖動,反而可能趁著借錢成本低,把錢用來“借新還舊”。這解釋了為什么在最近兩年利率大幅下行的環境下,國內制造業投資明顯下行,但是企業的資產負債率卻并沒有明顯回落。

另外,中長期貸款余額工業項目,則一直保持微增態勢。從2013年12月的6.6萬億元,到2016年6月的7.59萬億元,兩年半的時間,增長幅度不到一萬億元。

海通證券[1.94% 資金 研報]研報認為,以往中國經濟發展采用以信貸驅動的工業化模式,因而信貸和投資是一枚硬幣的兩面。而2015年以來工業企業中長期貸款增速回落在實體經濟層面則體現為投資增速的持續下滑。同時,民營企業因缺乏信用擔保而較難從銀行獲得融資時,又不得不面對較高的融資成本,這對企業投資意愿形成抑制。

錢都去了哪里?

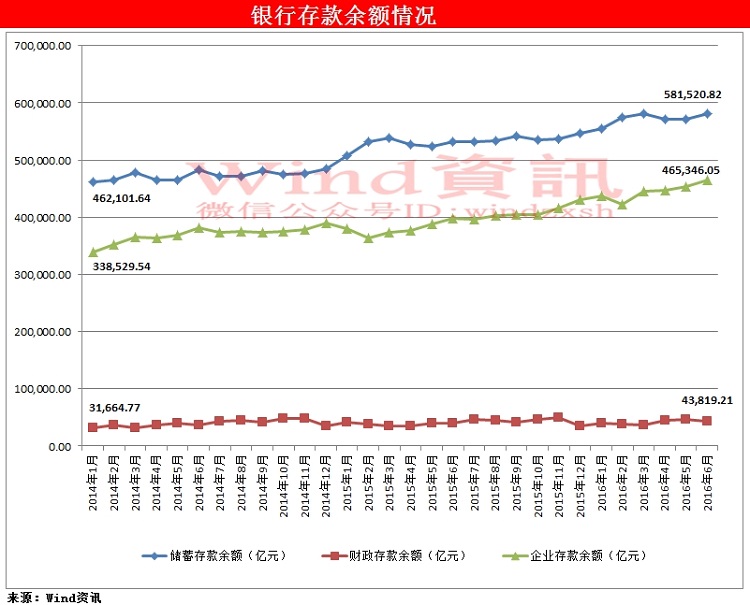

銀監會公布數據顯示,2016年二季度,金融機構各項存款余額突破146.2萬億元,同比增長10.9%。自2015年5月份以來,已經連續13個月保持兩位數的同比增長態勢。

銀行存款余額情況

海通證券研報分析認為,上半年地產銷售增速遠高于地產投資增速,意味著從居民部門轉移過來的錢以活期存款的形式淤積在房地產企業的銀行賬戶中。信貸刺激經濟的良性循環被打破,資金在M2內部從居民存款(不計入M1)搬家到企業存款(計入M1),從而形成流動性陷阱。

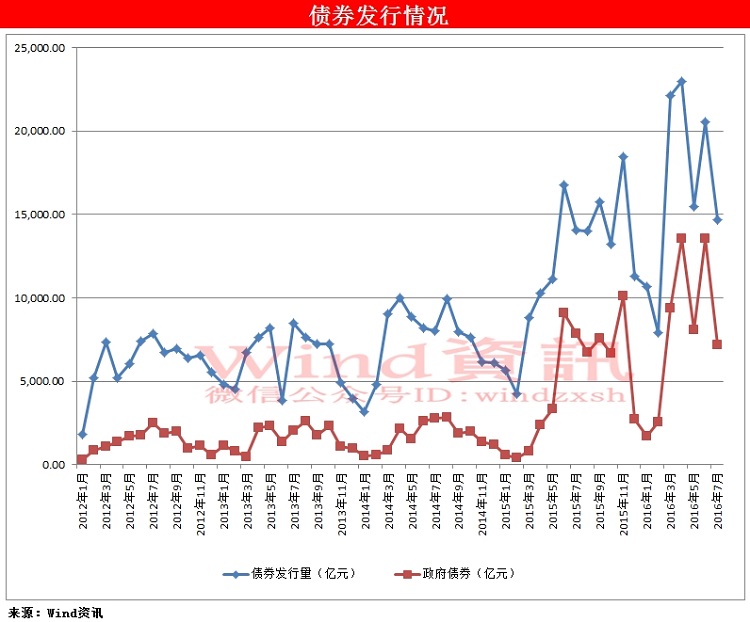

與此同時,國內的債券市場也是異常火爆。今年前7個月,國內債券發行量達到了11.4萬億元,占去年全年的79.7%。其中,政府債券發行量已達5.6萬億元,與去年全年相比占比近96.6%。

債券發行情況

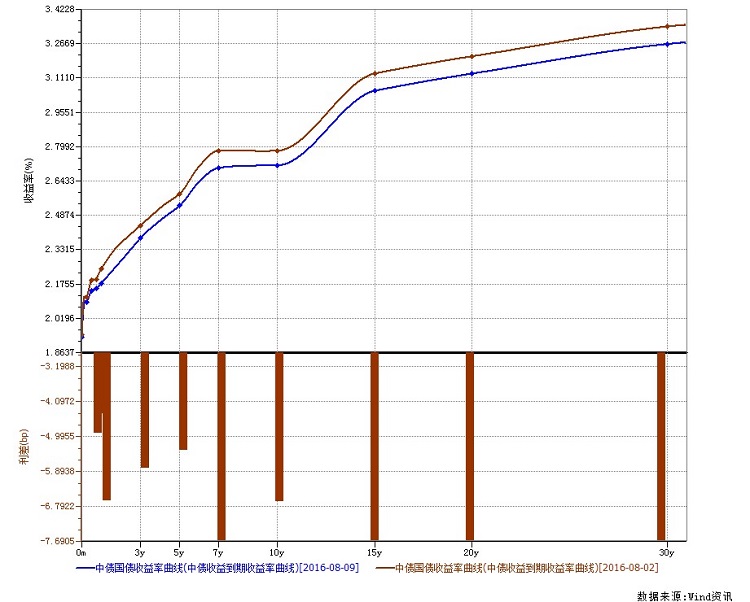

8月10日,中國2026年到期票息2.74%國債收益率跌破2.7%報2.6975%,創2009年1月9日以來新低。

8月3日,中國財政部發行了350億元10年期人民幣國債,發行利率為2.74%,是自2003年以來的最低水平。

7月22日,中國財政部發行了30年期人民幣國債,發行利率為3.4258%,為2007年以來的最低水平。

國債收益率情況

申萬宏源宏觀研究認為,本輪國債利率下降周期將繼續刷新歷史新低,10年期國債收益率將進一步下降到1.7%至2.1%。

而從國內環境來看,這一次是在總量流動性沒有進一步寬松的環境下出現債券收益率下行,說明是存量資金的大類資產配置在向債券資產轉移。

中金證券研報認為,在政策環境缺乏可預見性的情況下,企業可能會在投資或償還債務上止步,這反過來使政策平衡更加艱難,從而進一步加劇政策不確定性。此外,中長期投資不確定性可能會鼓勵短期投機,增加對流動性的投機性需求以及政策制定的難度。