中國周五迎來了數據超級日--規模以上工業增加值、新增貸款、社會融資、M2貨幣供應...經濟數據的滑坡,金融數據的大跳水,中國央行又到了出招的時刻?

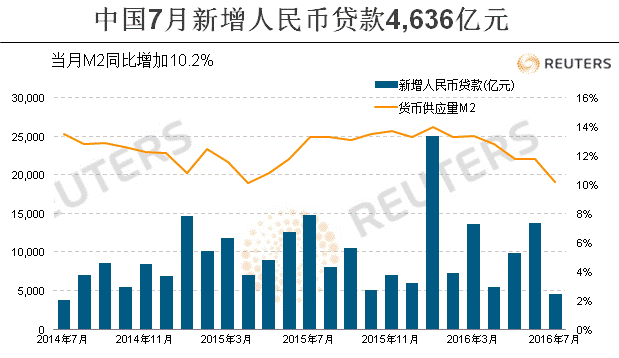

據路透社報道,中國7月金融數據全線大幅下滑且弱于預期,其中新增貸款及社會融資規模均創兩年新低,結合投資增速亦降至16年半低位,彰顯中國經濟下行壓力仍然不減,貨幣環境維持寬松依然有其必要性。

分析人士認為,實體經濟需求低迷致新增貸款大幅下行,而居民中長期貸款占新增信貸比重突破100%,因此雖在實體經濟層面仍有降準必要,但鑒于匯率和資產泡沫擔憂,央行的貨幣政策面臨考驗。

“未來貸款對實體經濟的支持仍有待觀察。在匯率、杠桿率等方面的約束下,貨幣政策更為寬松的可能性較小。”光大證券[2.70% 資金 研報]固收團隊表示。

該團隊點評稱,整體來看,信貸數據在資質較好的企業需求低迷、資質較差企業銀行惜貸的雙重作用下出現了較大幅度下滑,同時銀行半年末沖量,7月出現一定回落也屬正常。

中國央行周五公布數據顯示,7月新增人民幣貸款4,636億元,遠低于此前路透8,000億元的調查中值,并創兩年新低;其中居民中長貸新增4,773億元,雖回落但仍處歷史高位;當月末廣義貨幣供應量(M2)同比增長10.2%,亦低于路透調查中值11.2%,為2015年4月以來新低。

欲瀏覽中國2016年7月金融數據圖表

九州證券全球首席經濟學家鄧海清亦指出,7月金融數據回落明顯,且顯示M2-M1剪刀差繼續擴大,這表明中國出現的流動性陷阱特征越來越嚴重。

“央媽真的是無能為力了,繼續放水除了再制造一個又一個資產價格泡沫,什么效果也不會有。”他說,“我們認為,該貨幣財政主角攻防換崗的時候了,再次建議啟動財政減稅,對沖去產能、去杠杠和抑制資產泡沫的負面外溢效應。”

寬松預期重新升溫

海通證券[1.94% 資金 研報]固收團隊點評指出,央行在二季度貨政報告中強調降準對匯率的潛在沖擊,預示貨幣政策短期將趨于中性;但7月投資、消費均走弱,外貿繼續萎縮,經濟下行壓力依然較大,加之近期通脹顯著回落,意味著中性貨幣政策面臨考驗,寬松預期重新升溫。

上午公布的中國7月工業、投資和消費數據均不及預期,尤其投資增速降至16年半低位,民間投資增速再創歷史新低,印證了當前經濟下行壓力不容忽視。

昆侖銀行戰略發展與研究部總經理助理李建軍亦稱,未來的貨幣政策將面臨挑戰,潛在風險很大;目前貨幣政策實質穩健的做法比較正確,出了問題不能只靠貨幣政策對沖。

央行數據并顯示,7月社會融資規模增量為4,879億元人民幣,比去年同期少2,632億元,為2014年7月以來單月增量新低。當月對實體經濟發放的人民幣貸款增加4,550億元,同比少增1,340億元。

不過招商銀行[3.09% 資金 研報]資產管理部高級分析師劉東亮則認為,若經濟減速勢頭不止,降準降息的必要性仍然存在。

“(7月)信貸基本由房貸支撐,企業中長期貸款需求大幅萎縮,結合7月基建投資降溫,表明上半年財政支出帶動基建投資的模式告一段落。”他說,“預計下半年經濟持續減速,貨幣政策應當考慮放松,并確保企業債務滾動不出問題,降準降息必要性上升。”

德國商業銀行亞洲高級經濟學家周浩亦認為,7月的宏觀數據全面低于預期,雖然強調供給側,但下面還是要托底,如果下個月數據還不好,政策還是要放松。

他并維持今年有一次降息,兩次降準的預期不變。

中國央行二季度貨幣政策執行報告稱,將進一步完善調控模式,強化價格型調節和傳導機制,疏通貨幣政策向實體經濟的傳導渠道;并指出頻繁降準易強化政策放松預期,導致本幣貶值壓力加大,外匯儲備下降。