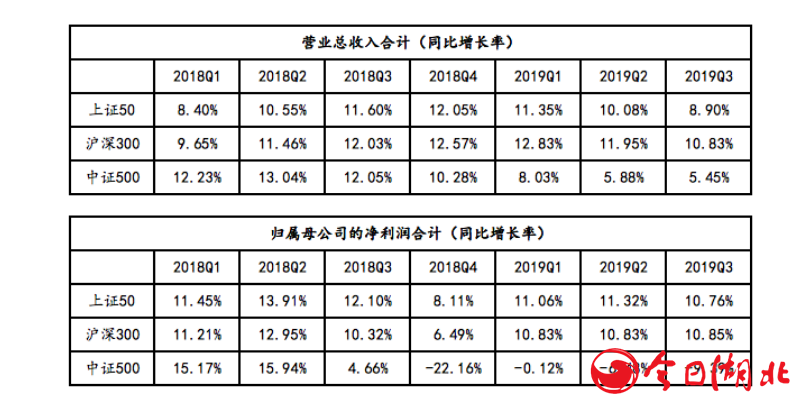

上市公司三季度報告基本公布完畢,根據海通證券的統計,全部A股19Q3/19Q2/19Q1歸母凈利潤累計同比增長為6.9%/6.5%/9.4%,剔除金融后為-1.9%/-2.8%/1.3%,業績增長似乎已見圓弧底。仔細分析其中的結構可以發現,分化仍在繼續,滬深300指數成份股業績增長往上翹頭,中證500則是繼續下行。

一直有投資者建立這么一個分析框架:這些年來,隨著經濟增長的下滑,龍頭公司靠擠占中小公司的市場份額維持了穩定的增長,但如果經濟持續下滑,龍頭公司的增長還會有韌性嗎?針對這個問題,下面我們分幾個大的行業做一些討論。

01

醫藥龍頭:韌性最強,器械尤甚

2016年以來,中國藥品市場銷售增長速度呈穩步下降趨勢,然而從上市公司情況看,頭部醫藥企業卻呈現出欣欣向榮的景象。第一梯隊的500億市值以上公司,在大體量下卻呈現了更高的增長,200-500億梯隊公司也表現不俗,而小市值公司增速卻十分難堪。

一些龍頭公司的高速成長已經超過15年,未來還能保持韌性嗎?解釋醫藥龍頭公司的韌性可能需要分兩個方面,一是醫藥行業本身的可積累性,二是中國醫藥市場目前的供需結構。

關于醫藥行業(企業)的可積累性,我們的研究員整理了兩個結論:一是頭部藥企和器械企業都有較強的可積累性,綜合來看,器械更強;二是藥企的可積累性主要體現在銷售,器械的可積累性主要體現在研發。

除了行業可積累性,我們可以構建一個簡單的供需框架來分析龍頭公司的韌性:需求端的自然增長疊加供給端政策主導的去弱留強。

需求端一:老齡化大趨勢帶來的增長。中國醫療機構診療人次數據顯示,即使是從醫藥政策頻出、行業巨變的2016年醫改以來,總的診療人次,一直保持著穩定的增長,平均增長率接近4%。

需求端二:未被滿足的用藥需求帶來結構性增長。當前,抗感染、傳統三高領域的基本需求已被滿足,而抗腫瘤領域的需求缺口巨大。根據國家癌癥中心發布的《2019年新版中國癌癥報告》,國內癌癥的整體發病率還在上升,惡性腫瘤死亡占居民全部死因的23.91%,每年惡性腫瘤所致的醫療花費超過2200億,并還在快速增長。據統計,中國5年期癌癥生存率僅40%不到,而美國這一比率約70%+。自2017年醫保談判大量引入抗腫瘤藥起,國內靶向藥、生物藥等數量增長迅速,腫瘤領域的增長將逐漸帶動醫藥行業結構性增長。

供給端一:存量,行業的合規化改革,各環節去弱留強

2016年以來,醫藥行業的改革力度、速度都是空前的,各種政策,可以總結為一個詞“合規化”。臨床合規化(2015年722事件):頭部CRO獲得更多訂單,小CRO生存困難;審批合規化:頭部企業有更多的專家資源,臨床方案溝通更快更有效;流通合規化(兩票制):小流通公司被合并整合;銷售合規化(打擊帶金銷售):頭部藥企轉型學術推廣,小藥企難以組織大規模專家會議;質量合規化(一致性評價):通過等效性試驗、并有實力支撐價格懸崖的企業勝出。

供給端二:增量,行業的創新導向,強者恒強

醫藥領域,仿制藥的時代已經過去,帶量采購帶來的價格懸崖不可避免。1、只有創新品種才有定價權;2、只有持續的研發投入,才能不斷推出創新品種;3、只有盈利景氣的大企業,才有資金實力,支持持續的研發投入。

供給和需求構成了一個正循環的迭代演進,強化了醫藥行業龍頭公司的韌性。

02

消費龍頭:相對韌性

消費行業的龍頭公司很多,最有代表性的應該是白酒和家電兩個板塊。白酒:2019年前三季度白酒上市公司收入同比增長17.34%,凈利潤同比增長22.84%,增速相比去年同期分別下降7.66%和7.18%。其中茅臺、五糧液、瀘州老窖凈利潤增速分別為23.13%、32.12%、37.96%,相比去年同期基本持平。家電:2019年前三季度家電上市公司收入同比增長5.09%,凈利潤同比增長12.62%,增速相比去年同期分別下降9.06%和7.28%。其中格力、美的、海爾的扣非凈利潤增速分別為1.03%、19.39%、5.65%,相比去年同期分別下滑為35.73%、4.1%、11.97%。

由此我們可以得到這樣的結論:1、在行業總量增速下行的背景下,龍頭企業憑借相對競爭優勢(品牌優勢、成本優勢)能夠維持超越行業的增長,典型如茅臺、美的;2、但龍頭企業同樣受到行業增速放緩的影響,尤其在行業集中度較高的行業,分化加劇的結果是龍頭企業可以維持相對業績增速而非絕對業績增速。

03

保險龍頭:長期可積累軌道上的韌性

保險行業擁有典型的長期可積累性,內含價值是過去所有未結束保單的累計價值總和,龍頭公司當年的新業務價值只占到內含價值的5%左右。保險龍頭P公司在18-19年整體行業需求相對低迷的影響下,新業務價值維持了低速的增長,2018(+7.3%),2019年(預計+5%),但總體內含價值在過去保單的積累釋放下仍維持20%左右的增長。展望明年,經濟下行的壓力仍然對保險行業的需求產生著負面影響,但P公司深耕保障型產品需求,不斷提升保險代理人隊伍質量(優才計劃人力已經達到12萬人左右,占據總量的10%),注重公司的長期競爭力,相對于國內其他保險公司的競爭優勢依然維持,預計明年經營結構會更加穩健,維持相對低速的新業務價值增長(5%左右)和穩健的內含價值釋放(20%左右),利潤端或許將受到準備金增加計提而承壓,但公司的營運利潤增長預計將維持15%-20%左右的增長。

04

其他一些行業龍頭:韌性不一

1.梯媒龍頭:彈性大于韌性

2019年受宏觀經濟影響,廣告行業收入下行,行業增速降到十年新低。梯媒龍頭F公司前三季度收入同比下滑18%,引起市場對其長期競爭力的擔心。其實細究行業可積累性、公司護城河,我們可以發現公司的龍頭地位不會受到任何影響,彈性大于韌性:1、廣告行業收入與經濟發展水平長期正相關,廣告支出隨著GDP的增長而增長,歷史經驗表明,雖然在每一輪經濟下行周期中廣告行業都會經歷大幅波動,但隨著GDP的再次增長,尤其在消費占比越來越大的情況下,廣告收入總會創出新高。2、在傳播渠道碎片化的背景下,消費者觸達日益困難,無論是傳統紙媒、電視媒體,還是新興互聯網媒體,都在加大內容投入以吸引消費者,而樓宇媒體具有先天的渠道稀缺性,長期來看并不存在被替代的風險,份額有進一步提升的空間。3、F公司具有典型的平臺特征,先入者具有資源稟賦優勢,相比競爭對手,占據了更多的核心點位,對廣告主而言具有更強的戰略價值,行業下行期有利于龍頭企業份額提升。

2.動力電池龍頭:強者更強

動力電池行業屬于材料細分行業,雖然技術變化快,仍然具有較強的可積累性。2019Q1-Q3全國動力電池裝機量42GWh,同比增長47%。電池龍頭N公司裝機量21.4GWh,同比增長81%。市占率2019年再上臺階,2016-2019前三季度市占率分別為22%、27%、41%、51%。分產品線來看客車市占率已經達到70%,但乘用車市占率僅為49%,提升空間顯著。N公司依靠碾壓國內競爭對手的研發投入、過硬的產品質量、以及與主流整車廠的股權綁定,有望在未來幾年中高端乘用車發力的背景下進一步提高市占率。行業的政策波動會對企業盈利造成短期沖擊,但反而會出清二線企業并加強龍頭競爭優勢,行業將保持“強者更強”的格局。

3.玻纖龍頭:重回增長

玻纖行業屬于材料細分行業,技術迭代較慢,具有很強的可積累性。玻纖龍頭J公司護城河突出,具有全行業最低的生產成本,18-19年在汽車和全球經濟放緩下業績承壓,預計今年利潤增長為-16.5%左右。在當前下游需求逐漸企穩(或者說同比下滑趨勢收窄)下,總體產品價格有望企穩,明年預計會有部分產品價格的回暖,預計明年全年恢復正增長。

05

如何看待龍頭公司的韌性

龍頭公司韌性的背后是結構致勝,是多種因素長期交織共同決定的,首先取決于行業和商業模式的可積累性,其次是公司的護城河,最后是管理層的能力。世界每天都在變,唯一不變的是變化,也許我們對龍頭公司一直維持較高的增長水平的要求太高了。吉姆-柯林斯在《從優秀到卓越》這本書中提到了他對卓越企業的定義,就是連續十五年中,投資該公司的回報是同期指數回報的三倍,但這也并不表示十五年中每年的回報都超越指數。所以龍頭公司增長的波動其實是很正常的,我們需要確認的是它們的護城河是否依然深和寬,管理層的能力是否依然卓越。

06

龍頭公司的估值

市場就像是一群南飛的大雁,指數調整的時候,雁群前面的頭雁們并沒有停歇,它們還在繼續往前飛。今年以來,龍頭公司的估值有了很大的提升,估值分化的程度一點都不亞于業績的分化。醫藥行業龍頭公司的估值最高,按照我們的估值模型,我們重點覆蓋的17家公司中,只有4家公司折價,其余13家公司高估的程度從20%到150%不等。顯然,這些公司的估值已經充分考慮了未來的永續增長率,并且暗含了折現率一定程度的降低。如果仍然按照10%的折現率,這些高估的公司大約透支了未來1-4年的業績。消費行業的龍頭公司也存在一定程度的高估,但相對醫藥行業會好很多。我們重點覆蓋的22家消費類公司中,有7家存在折價,其余公司高估約30%左右。此外,一些帶有周期特征的龍頭公司估值具有明顯的安全邊際。

龍頭公司估值的抬升反映了在經濟增長下行的過程中投資者對確定性的要求不斷提高。A股整體估值水平和全球相比仍屬于較低的市場,這可能是龍頭公司估值并沒有極致化的原因。

展望未來,經濟尋底還在繼續。我們預計明年將繼續保持較大力度的財政政策和靈活的貨幣政策,經濟失速的風險不大。雖然上市公司整體業績增長是否已經觸底還需觀察,但基于龍頭公司的韌性還在,整體市場的估值處于明顯低位,我們對未來市場仍然持樂觀態度。