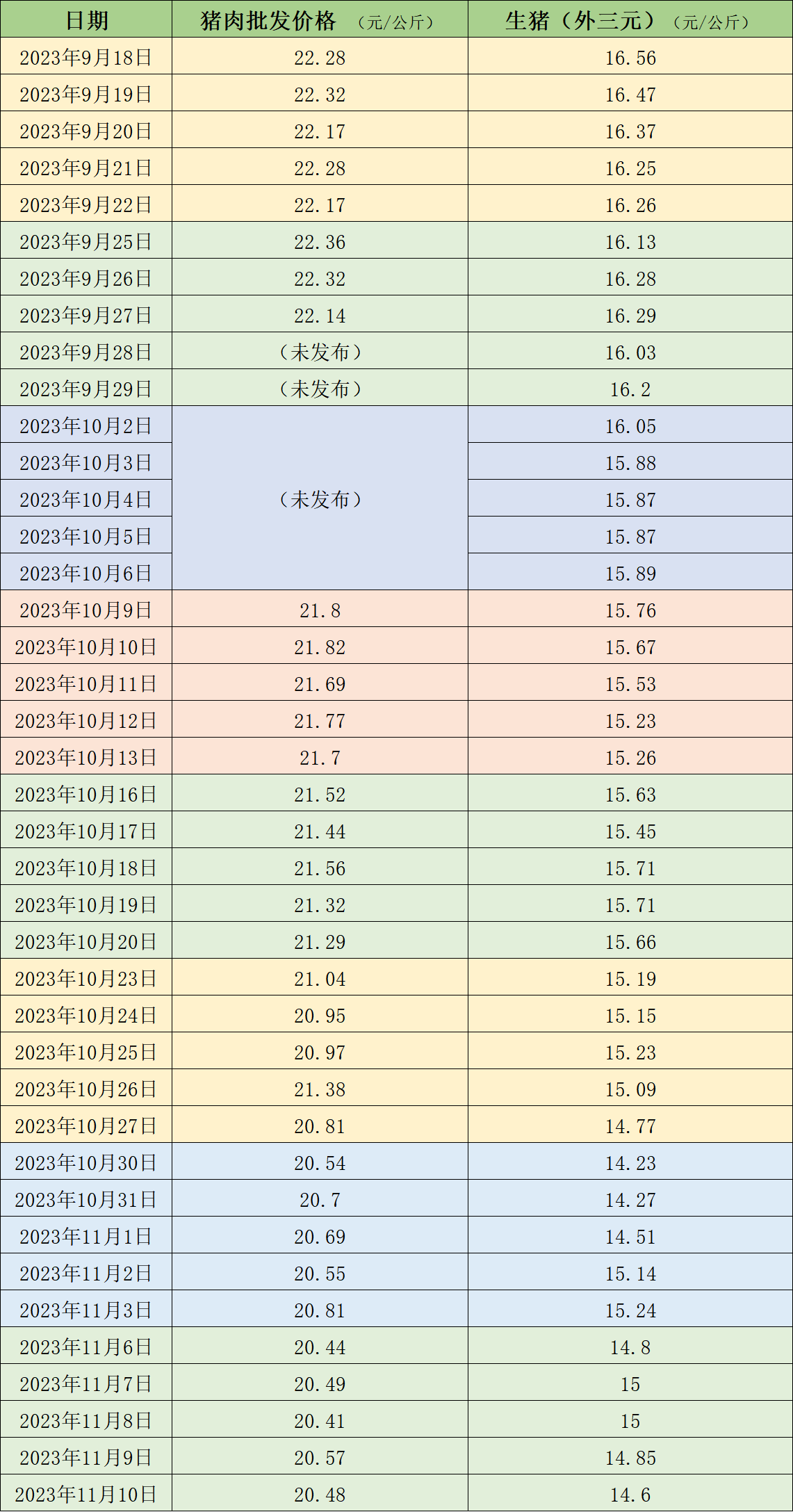

據農業農村部監測,11月10日,全國農產品批發市場豬肉平均價格為20.48元/公斤,與上周五(11月3日)的20.81元/公斤相比,下降1.6%。本周的平均價格為20.48元/公斤,與上周20.66元/公斤的均價相比,基本持平。

本周國內生豬價格以降為主,周內由漲轉跌。據中國養豬網的數據,11月10日,生豬(外三元)價格為14.6元/公斤,與上周五(11月3日)的15.24元/公斤相比,下降4.2%。從一周均價來看,本周生豬均價為14.85元/公斤,與上周14.68元/公斤的均價相比,上漲1.2%。

近期的豬肉和生豬價格。 制表 澎湃新聞

據卓創資訊監測,從供應端來看,本周養殖單位抗價情緒減弱,出欄積極性明顯提升,同時北方局部地區豬病繼續點發,引發養殖端集中出欄情緒,市場供應量整體偏充裕。從需求端來看,本周終端消費疲軟,產品走貨速度欠佳,同時隨著低價貨源增多,屠宰企業收購難度明顯緩解,由前期的提價收購轉為持續壓價。本周北方白條豬肉價格環比微跌,南方地區白條豬肉價格環比小漲。北方部分區域豬病仍有發作,養殖端多積極出欄,豬肉市場供應充裕;而需求缺乏明顯利多支撐,低價凍品出庫仍在沖擊鮮品市場,批發市場走貨不快,豬肉價格環比微跌。南方地區豬病情況相對北方略輕,且屠宰企業受前期盈利欠佳影響,多有一定挺價意向,但豬肉需求仍然偏弱,因此豬肉價格環比漲幅有限。

和合期貨認為,規模豬企積極出欄,社會面豬源供應集中,供應壓力較大。母豬持續去化但去化幅度不夠,且凍品庫容率高企,南方天氣不具備腌臘條件導致腌臘需求推遲,北方天氣降溫,但居民消費積極性偏弱,對消費支撐有名無實,生豬價格持續偏弱運行。大越期貨認為,從供應端來看,11月集團場供應量環比增加,但月初出欄節奏緩慢,下旬供應量逐步增加。從需求來看,氣溫降低,對終端消費有利好支撐,但腌臘尚未開啟,支撐力度有限。

卓創資訊預計未來一周生豬行情或先降后漲,周后期局部或微跌。供應方面,當前市場的生豬出欄積極性仍然較高,短線豬價或下降。但隨著全國均價再度迫近14元線,養殖戶抗跌心態或被激發,市場不乏出現反彈態勢。但目前供應量整體偏充裕,豬價上漲時長及幅度亦或受限。需求方面,隨著天氣轉冷,豬肉消費有好轉可能,各區域屠宰量或陸續出現不同程度增加的表現。但增量幅度或較為緩和,對行情的支撐作用較為微弱。