現在主流經濟學家還在爭論中國樓市是不是早到頂,或者還得牛市幾年。沒一個看到中國樓市的世紀大頂在去年12月已經到了。

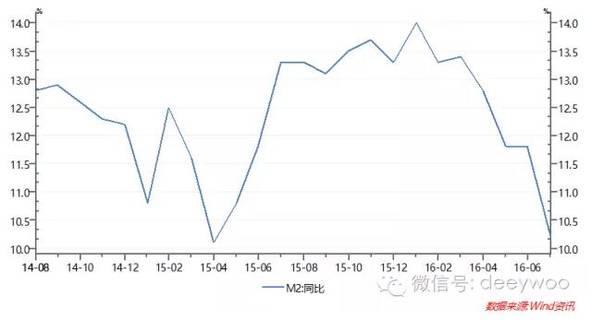

萬眾矚目的M2數據出來了。廣義貨幣M2同比增速降至10.2%。之前預測的M2同比增速再次坍塌的趨勢再次被確認了。看下面的數據圖

如上圖所示,M2同比增速從去年7月到今年3月盤整了9個月。之后就一路下跌。我昨天的文章指出M2同比增速坍塌的意思就是:中國的M2同比增速將下一個臺階,其中值按百分數來講將從雙位數變成個位數。什么意思呢?以后中國的M2同比增速將是7%,6%這樣的個位數,而不是20%,15%這樣的雙位數。預測正在成為事實。

我們站在中國的M2同比增速將下一個臺階的超級大拐點上面。

數據顯示,7月份人民幣貸款增加4636億元,同比少增1.01萬億元,比上月少增9164億元。分部門看,新增貸款4638億元中的4575億元都是新增住戶部門貸款,與之相對的是非金融企業及機關團體貸款減少26億元,罕見出現負增長。在住戶部門貸款中,短期貸款減少 197億元,中長期貸款增加4773億元。這意味著,中長期的住房按揭貸款成為7月新增人民幣貸款的唯一主力,家庭部門加杠桿購房支撐了7月信貸增長,而基建貸款則快速下降。

企業部門貸款負增長,這意味著企業部門無利可圖,未來資產負債表通縮和就業形勢會更加嚴峻。

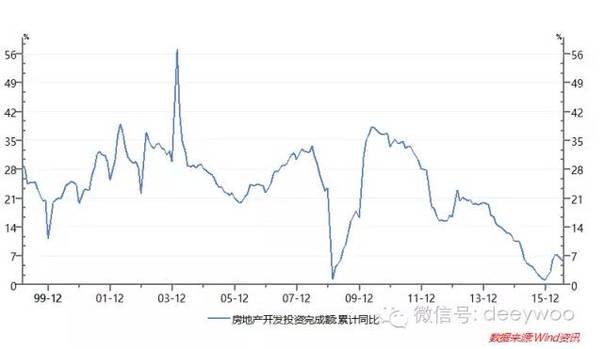

還有一個重要的信息,就是企業部門在去杠桿。如下面的數據圖所示,房地產開發投資完成額累計同比也跌到了歷史最低水平,這意味著房地產開發商也在去杠桿。而與此同時,中國的房貸/GDP在過去幾年呈加速上升態勢,2012年以前尚不到15%,2016年底將超過25%--創下歷史最高紀錄,達到日本地產泡沫頂峰時的水平。目前中國居民房貸收入比0.46--也是歷史記錄,已超過日本房產泡沫時期的水平,這意味著普通老百姓加杠桿買房成了接盤俠。

在超級去杠桿化這場金融戰役里,企業部門在邊打邊撤,房地產開發商也在邊打邊撤,普通老百姓卻打了雞血一樣高歌猛進。幸好各級地方政府又在出政策打壓樓市,以免讓這些老百姓頭腦過熱。希望他們想想股市里的中國大媽,不要太瘋狂了。

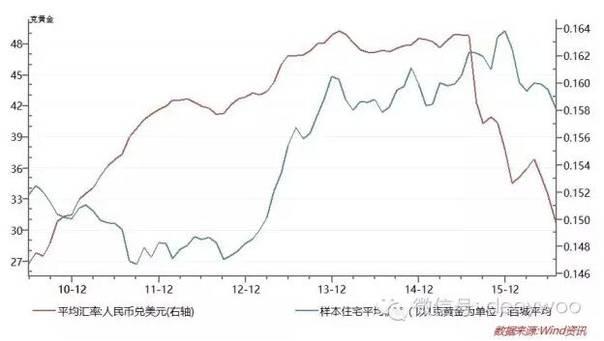

人民日報說:“ 居者有其屋”并不等于“居者有產權”。即使在歐美等發達國家,住房自有率也只有60%多,日本租房結婚者比例高達67.1%,買房結婚夫婦比例僅為14.3%,而我國城市目前新房自有率已接近90%。省吃儉用買房的結果,使大量資金集中于房地產市場,推高了房價,也限制了居民日常消費等方面的支出,對擴大內需帶來不利影響。”這意思就是想權那些打了雞血的老百姓“醒醒吧”。可惜他們把政府的苦口婆心當風吹,加著杠桿要當超級接盤俠。讓我們看看下面的數據圖

人民幣兌美元匯率(紅色,右軸),中國住宅平均價格(以克黃金/平米為單位)

很多人還在糾結房價還在暴漲,認為買了就賺到了。這是因為他們被房子的名義價格迷住了雙眼,以人民幣計價的房價確實在漲,但是要看清房地產的大拐點,用人民幣計價的房價是看不透的,應該用黃金計價的房價。

如上圖所示,事實上以黃金計價的的房價在去年12月就已經見頂,之后在一路下跌(這么重要的的超級大拐點過去了,你看到了嗎?)。這個時候應該撤出房地產,轉為持有人民幣黃金資產,等到以黃金計價的的房價跌到底部,再撤出人民幣黃金資產,進入房地產。

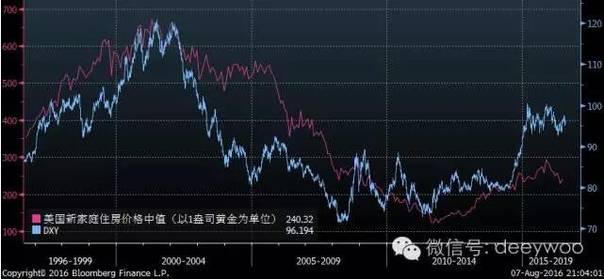

各路專家依然在各種忽悠房價還得猛漲。他們都被人民幣計價的房價迷失了雙眼,看不清大拐點。中國的房地產市場還沒有經歷一輪完整牛熊市周期,讓我們通過美國的房地產數據來看看房地產的大拐點是怎么回事。看下面的數據圖:

美國新家庭住房價格中值(以1盎司黃金為單位,粉紅色),美元指數(藍色) 數據來源:彭博金融數據終端

如上圖所示,以黃金計價的美國房價和美元指數在趨勢上高度一致。以黃金計價的美國房價在2011年7月筑底反轉,而美元指數在2011年6月初筑底反轉,二者底部的時間高度接近,其頂部的時間也高度接近。

這意味著,本幣匯率筑底是以黃金計價的房地產價格筑底的關鍵。只要人民幣匯率還在下行通道,以黃金計價的房地產價格就會繼續探底,而眼下黃金計價的中國房地產價格是在山頂位置。

知識就是財富,金融經濟學知識尤其是財富,特別是在超級大拐點的時代。不要把自己財富的安全交給磚家和百度,學會金融經濟學知識,保衛自己的財富。