新三板上一共有八家充電樁相關企業,下面我們深入了解這些企業。

與充電樁結緣 半路出家多

新能源汽車2010年開始推廣,到2014年才開始明顯起色,充電樁伴隨新能源汽車的推廣進入大眾視野。此新三板八家充電樁企業有的是半路出家,從自身產品線延伸到充電樁領域,搭配原本業務形成戰略轉型;有的是一開始便以充電樁為核心,或者目前為核心業務,形成單一縱深的產品線路。

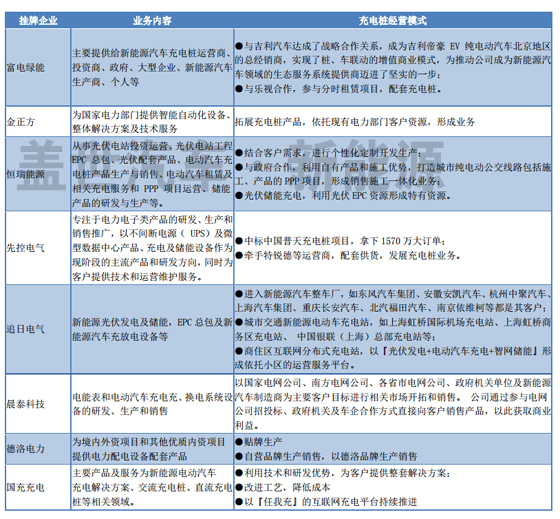

富電綠能(430087)

北京富電綠能科技股份有限公司成立于1995年,前身為北京威力恒科技股份有限公司,主營醫療器械生產、銷售。2015年12月公司增資擴股,實際控制人發生改變,主營業務同時由醫療器械轉為新能源汽車充電設施的生產和銷售。

金正方(430554)

深圳市金正方科技股份有限公司成立于2009年,主營電子儀器儀表、五金件,2015年初至2016年上半年公司自行設計研發儲能充/放電系統產品并取得相關檢驗報告,2016年樣機出爐,目前計劃小批量試制準備投放市場做試點運行。

恒瑞能源(830807)

安徽恒瑞新能源股份有限公司成立于2008年,以光伏電站投資運營及EPC為主,由于充電樁能與光伏一體化,公司于2014年11月,開工建設恒瑞能源基地二期工程,二期工程占地五十畝,將建設廠房、科研辦公樓等計三萬多平方米,將全部用于汽車充電樁等充換電設備研發與生產。并于2015年開始逐步釋放充電樁產能。

先控電氣(833423)

先控捷聯電氣股份有限公司成立于2003年,專注于電力電子技術的應用研究,其不間斷電源產品(UPS)國內市場占有率達40%,公司依托長期以來在 UPS 電源行業積累的功率電流變換及自動控制核心技術,于2014年進軍新能源充電樁領域,經過近兩年的刻苦攻關,2016年訂單收獲頗豐。

追日電氣(833832)

湖北追日股份有限公司成立于2009年底,初期以光伏發電及儲能為主,2015年進軍新能源充電樁領域,業務規模不斷擴大。

晨泰科技(834948)

浙江晨泰科技股份有限公司成立于2010年,以電能表的生產銷售為主,2016年發力新能源充電樁,目前還未落地產品,預計年底會有結果。

德洛電力(836080)

浙江德洛電力設備股份有限公司成立于2011年,初期以電力配電設備的生產制造為主,2015年年底推出充電樁產品進入新能源充電樁領域。

國充充電(837195)

國充充電江蘇股份有限公司成立于1994年,期間經歷過十一次股權變更,目前已經擁有4萬多平方米的生產和研發場所,年產10萬臺套充電設施。

八家掛牌企業有六家是其他相關業務延伸,只有兩家是純粹生產充電樁,且富電綠能目前還轉型搭配做新能源汽車的銷售,統計上單純做充電樁的企業顯得勢單力薄。

我們分析原因主要是因為兩點:1、新能源汽車行業起步較晚,在保有量企穩和政策逐步明朗下,傳統電力電子行業擁有更多的渠道資源和技術儲備,業務搭配組合可以有效提高市場競爭力;2、新能源汽車近年熱錢涌入較多,充電樁企業同質化競爭較嚴重,如果沒有基礎業務的支撐,沒有長期的市場沉淀,可持續經營能力存在壓力。

財務 營收有增有減有持平,現金流壓力大

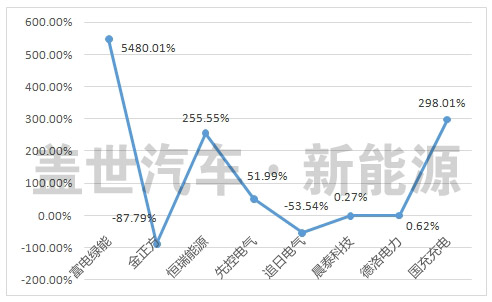

●此八家充電樁相關新三板企業營業收入并不穩定,有爆發式增長的,有大幅減損的,背后原因,有原本基礎行業的周期性調整,有公司積極轉型形成的戰略成果。

營收增長率中富電綠能增長55倍,毛利率卻是最低,主要原因是其取得了吉利電動汽車北京獨家代理權,結合充電樁服務,轉型做新能源汽車銷售,導致毛利率降低、營收迅猛增長;

金正方營收大幅降低,企業解釋為市場競爭激烈,市場節奏問題,導致訂單減少;本期大力開發的電力線載波項目和充電樁項目尚未實現銷售收入,預計下半年會帶來大量訂單收入;

恒瑞能源營收增長255.55%,主要來自公司業務中光伏EPC總包和光伏產品的銷售,較去年增長251.72%,充電樁產品漸有起色,占總營收11%;

先控電氣營收同比增長51.99%,主要來自于充電樁訂單的迅猛增長,上半年達2715萬,占總營收45%,形成了整體轉型策略;

追日電氣營收同比下降53.54%,公司營業收入、營業成本、凈利潤較去年同期下降較大的主要原因是光伏電站系統集成 EPC 項目收入減少,部分公司自主開發的分布式光伏電站項目暫未能確認收入。

晨泰科技和德洛電力基本持平,其中晨泰科技上半年大額訂單較多,導致收入未確認,采購大量原材料,造成現金流緊張嚴重,未來仍以電能表的生產、銷售為主,充電樁作為少量輔助業務;德洛電力主營的電力設備版塊發展穩定,營收穩定幾無增長,為了進一步發展,公司決定抓住新能源機遇,大力推動充電樁版塊業務。

國充充電營收同比提高298.01%,主要因為公司深耕充電樁領域,加大了對新能源充電樁領域的投入,順應市場發展需求,經營業績和規模大幅提升。

綜合來講,同電力領域,搭配充電樁業務,能顯著提高企業經營抗風險能力。其中恒瑞能源和先控電氣轉型順利,充電樁業務穩步提高,形成企業第二增長極。

●由于部分企業充電樁只是業務一版塊,從公開財報中我們分離出充電樁業務的毛利率,看行業盈利水平。

整個行業的毛利潤沒有超過50%的,普遍差距不大,說明整體行業競爭較大。我們分析,毛利潤和客戶資源、經營模式和規模效應等有關,至少,要成為企業的一個增長極,降低成本,提高收益是必不可少的,其中富電綠能、先控電氣和國充充電毛利潤較高,值得充電樁行業學習。下面經營模式詳述。

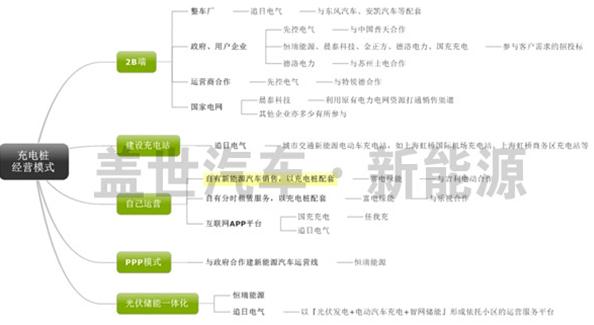

經營模式各有千秋 整合資源形成互補效應

八家充電樁企業的業務內容和經營模式為:

從經營模式來歸類:

我們分析,不論是2B端還是PPP模式,都需要大量的墊資成本,等到國補落定后才能付完全款;互聯網運營周期更長,大部分充電樁運營企業都是賠本吆喝,如果沒有補貼,很難發展。因此,不難發現充電樁企業的經營現金流緊張問題了。

充電樁行業門檻低,導致企業積極探尋資源整合,以求降低成本,形成互補效應。因此充電樁的運營模式可謂百花齊放,其中富電綠能與吉利的合作,搭配汽車銷售能很好服務終端市場;追日電氣進入整車廠企業,能批量供貨,降低開發成本,提高效益。

總結 行業需沉淀

以上分析,希望以一個較宏觀的層面理解當前我們新能源充電樁發展現狀。大部分企業以充電樁作為輔業戰略轉型,提供新的營收來源,形成電力電子行業的互補效應。

考慮到未來補貼退坡,政策趨緊,競爭加大,未來充電樁仍以降低生產、管理成本,提高技術水平為主。行業需沉淀,服務好幾個客戶,形成自己的上下游產業鏈便顯得非常關鍵。