近兩年來,我國經濟整體處于下滑階段,各行各業出現不同程度上的萎靡,計劃經濟的歷史遺留去產能、去庫存、去杠桿、降成本、補短板,針對這五大任務,今年各地市也陸續出臺了相應的政策。和過于追求GDP的增長,造成產能過剩、庫存滯銷。去年中央經濟會議明確提出2016年的主要任務:去產能、去庫存、去杠桿、降成本、補短板,針對這五大任務,今年各地市也陸續出臺了相應的政策。筆者本篇文章主要針對“地產去庫存”模式的研究,甄別“半價購房”的可行性,以金融的方式幫助消化庫存地產。

庫存量大,房價卻在飆升

截止去年底,我國商品房待售面積7.2億㎡,施工面積(潛在庫存)高達73.6億㎡,合計80.8億㎡,按照2015年的銷售速度,去庫存至少需要6.3年。今年前三季度房地產企業施工面積已達71.6億㎡,年底有望突破80億㎡。如果考慮到自建房、小產權房、村改房及已批未開工土地等,庫存量將遠高于目前的數據。

據國研中心測算,我國住宅需求峰值約為1200萬—1300萬套,每套按100㎡測算,住房需求峰值約為12—13億㎡,而目前的庫存量至少夠五六年消化的。

顯然,市場處于供過于求的狀態,但今年一二線城市再度上演瘋狂購房的情節,各地政府不得不出臺各種限購的政策,如北京在十一黃金周前一天推出樓市調控新政,首套購房首付不低于35%,非首套購房首付不低于50%。限購依然擋不住購房者的熱情,房產中介也相應配套出各類偷梁換柱的玩法。

房價在一路飆升,購房卻如此瘋狂,是你的工資漲了、購買力強了嗎?據全球人力資源

咨詢公司怡安翰威特公布,2016年中國企業平均員工薪酬增長為6.7%,打個比方,你原本一年掙10萬塊錢,現在增長了6700塊,這你就敢搶房了?何況部分地區房價漲速高于薪酬漲速,何況你可能一年連10萬都掙不上,因此購買力與房價不匹配,工薪階層和一二線闖蕩的小白領們依然“望房興嘆”!

房價這么瘋長,地產商是不是掙得盆滿缽滿?事實并非如此。一二線城市的地產商的日子還算好過,三四線城市的中小地產商卻活得灰頭土臉。為了緩解生存危機,不惜背負大量高利貸,資金鏈壓得他們喘不過氣,拆東墻補西墻,指不定哪天就逃之夭夭了。從A股125家上市房企來看,前三季度凈利潤下滑的房企達44家,占比35%;上市房企總負債額高達4.48萬億,平均負債率高達77.59%,有29家房企負債率已超過80%,如萬科、綠地控股等。能從資本市場上撈錢的上市公司尚且如此,可見中小地產商的生意有多累,在市場價格和成本整體上浮,地產商連降價解壓的勇氣都沒有,一旦大幅降價,估計之前的購房者連售樓中心砸爛了。

金融助力地產,如何鑒別真假模式?

市面上,通過金融工具幫助購房的方向主要有兩類:一類是提供貸款,比如首付貸、裝修貸,二套貸等等,你現在沒錢,我借錢給你,除去炒房一族,普通老百姓采用這種方式購房后,綜合成本上升,但老百姓考慮的是房價不斷上漲,先通過各種貸款鎖定某一套房子的價格;另一類是幫助還貸,你把首付交上,以后的貸款我來還,這種模式聽起來天方夜譚,但確確實實可以做到,其本質是金融資產配置后的價值倍增。

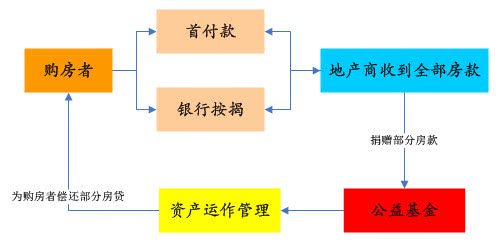

筆者以“后一類”為主,這類模式時近幾年興起,主要表現形式是有“半價賣房”、“公益賣房”、“公益補貼50%房價”等等,主要代表性模式有中盛模式、安養模式、華宇模式(以上三個模式名字均為化名,不具體指代企業)等。其表面操作手法類似,先由購房者交納首付并在銀行完成按揭,所有房款轉移給地產商;地產商向公益基金捐贈一定比例的房款,公益基金通過資產運作向購房者支付房貸補貼。

模式運作圖

此模式前半部分的購房流程與常規無異,重頭戲在后面,被捐贈機構公益基金以及如何保證持續為購房者完成多年的購房補貼,公信力與風控成為此模式成敗的關鍵點,據此,筆者剖析當前市場上較有代表性的三類模式——中盛模式、安養模式、華宇模式。

中盛模式,購房者首付30%,按揭70%,待地產商收到所有款項后,向中盛捐贈30%的房款,中盛再配置40%的款項,30%+40%的資金等同于70%的按揭款,用于購買保險。假設100萬的房子,地產商捐贈30萬,中盛自己拿出40萬,用70萬購買保險,以此保障為購房者還貸20年。筆者一年前曾深度研究過這個模式,從理論上似乎沒有太大問題,但從一年來市場面的反映來看,該模式落地率較低。首先,地產商捐贈30%,捐贈比例過大,地產商的利潤大幅壓縮甚至沒利可圖,無奈之下,地產商只能抬高房價;房價抬高后,購房者即使想買,但在銀行內很難通過評估、辦理按揭。山東、浙江、深圳等多地區因此中斷運作。其次,地產商捐贈對象是中盛,即在一個私企中設立基金池,公信力何在?所配置40%的款項也很難辨別真偽。另外,后端購買的保險是香港保險,雖然收益率較高,但需要投保資金出境,受到國家外匯管制等政策限制。而且,該保險是一張大額保單,將多個購房者放在一張保單上,而不是每個購房者對應一張保單,購房者僅是保險受益人而不是受保人。實操過程中,需要湊保單,在購房者數量不足時,極難操作。

華宇模式,是國內較早發起運作購房補貼的基金,后來者多是沿著華宇模式進行開拓創新。華宇模式早期推出過為客戶在5年托底20%房款、10年托底25%房款、20年托底50%房款,最高補貼可高達60%以上,如此大規模的補貼方式甚是吸引眼球,在南方一帶很受推崇。此時,網上有人扒出了華宇的“前世今生”,華宇模式所依托的公益基金載體是一個地方性的基金會。基金會類型是非公募基金會,非公募意味著不得面向公眾募捐,而目前的捐贈模式表面是地產商,但穿透后仍是社會公眾,從一定程度上打了法律擦邊球。重點是原始基金數額是二百萬,僅符合非公募基金注冊的最低標準,二百萬能給幾套房子托底呢?有傳聞稱華宇一開始是與中國人壽合作的險種,后來也演變成中國人壽深圳分公司與其僅有的戰略合作關系。但不可否認的是,華宇模式給地產去庫存和平價購房帶來了新的創新思路,讓更多金融工具向地產靠攏,嘗試解決房價貴與地產商資金鏈難題,所以在市場探索期的失誤無可厚非。

安養模式,是國內購房補貼模式較為豐富的模式,目前以現金補貼、實物補貼、保險保單補貼三大類為主,也可依據房產情況,混搭三種補貼。很多地產商乍一看,認為安養模式與上述兩種模式極其類似,只是補貼方式多了幾種罷了。其實不然,安養模式所依托的公益基金載體是全國性的公募公益型基金(全國性基金可使用“中國”“中華”“國家”等字眼),可面向全國公眾公開募捐,其市場范圍與地區性基金或非公募基金有較大差異,公信力不可小覷。

安養模式采用多樣的補貼方式增加了購房者的選擇空間:如現金補貼是20年支付購房者50%的房款,月付或季付,通過資產配置,購房者每月的房貸壓力大大降低;保險保單補貼是20年后一次性償還50%的房款,保單是一對一的保單,每年收益足以覆蓋房貸基準利率,且收益隨著參保時間增長而增長,20年后購房者持保單到保險公司兌付,這類更適合于長期投資者;實物補貼是一大實質性創新,購房時當即返還購房者房款50%的購物券,涵蓋裝修、家具、家電、汽車等配套產品,采用實物補貼方式的樓盤,安養總部會在樓盤所在地設立專門的實體店面,供購房者挑選。這種補貼模式整合了地產下游產業鏈,響應了國家去庫存的政策號召,拉動實體經濟發展,相信在后期會受到各地政府的廣泛支持。三種補貼方式都有所傾向,購房者可依據需求進行組合。安養模式下,地產商僅需捐贈20%的房款,且可獲得一定的稅務減免。但安養模式目前由中國房地產業協會(國家建設部主管的協會)統一指導和監督,僅對部分優質地產商開放,對地產商的資質及建筑質量審核嚴格,部分小地產商和不良地產商會被拒之門外。

模式延伸

從上述三種模式可以看出,購房者還貸周期多是20年。20年,會發生什么?20年間會有多少企業起起伏伏、或生或死?有哪些是可以真正相信的呢?保險可以信任,在我國保險公司是不允許破產的,購房者手持保單就是保障;政府可以信任,即使各地政府存有不公現象,但老百姓仍然信任政府,這種公信力仍然影響深遠。因此,筆者更認可安養模式,筆者認為該模式未來能夠有多個方向延伸,真正引領市場去庫存。

第一,安養模式與地方政府結合的產業基金模式。國內三四線城市房產庫存壓力巨大,地產商可將捐贈款捐贈給政府,由政府發起成立產業基金并委托專業的機構管理運作,補貼當地購房者。想必老百姓一定會痛哭流涕地感謝惠民利民的好政府。

第二,安養模式與上市公司結合的并購基金模式。對安養模式進行一定程度上的升級,可以運用于部分商業地產中,激活周邊商圈。上市公司可在前期通過定增方式低價購入,待庫存消化完畢,商圈激活,上市公司獲得利潤及市值收益。

第三,安養模式與產業鏈結合的產業鏈去庫存模式。安養模式落地實物補貼,目前涵蓋家電、裝修、家具、汽車等,未來可以整合房地產下游多條產業鏈,甚至擴大至購房者的衣食住行,而大規模的資源整合下,其價格必然親民,受眾群體增加。從整個產業的角度看,這不單是幫了購房者和地產商,而是真正在踐行去庫存、去產能的政策號召,拉動實體經濟增長。

結語:

有人說,金融支持實業升級轉化,也有人說,沒有實業的金融就是泡沫。筆者作為一只金融狗,始終認為金融能夠成為一種造福百姓的工具,用專業的方式調整價值鏈條、配置資產組合,房價中太多泡沫、太多杠桿,金融卻是最擅長玩杠桿的行業,一物降一物,半價的房子真不是夢!