從2016年元旦開始,廣東省(深圳除外)將進行車險費率改革,到時車主投保車險就要使用新的條款費率了。按現有保險法的規定,車主一般可提前三個月為車輛續保,不必等到保險周期結束再購買保險。

所以最近很多車主收到來自保險代理人員、車行發的短信:“尊敬的車主,廣東省馬上就要進行車險改革。出險一次保費不打折,出險3次保費將漲至1.5倍!為了節約費用,請您提前續保。”顯然,無論是保險公司還是車行,都希望車主能提前續保。

看到這樣的消息,車主孫先生心動了。他的車輛保險將在1月中旬到期,8月份的時候已經出險一次,按新的費率制度,元旦后得按原價購買車險,而假如提前買保險,還能享受到7.7折費率。

不過孫先生做事向來謹慎,在掏錢之前,他還是跟代理人員見面,希望聽聽更詳細的利弊分析。車險代理人員小楊也是個務實的人,他向孫先生仔細分析了提前買保險的風險與收益。

小楊告訴孫先生,按現有的費率制度,車輛在一年內出險1-2次,車主投保時所享受的保費折扣是一樣的,大部分保險公司規定都是7.7折。目前孫先生的車輛已經出過一次險,如果提前買保險,能以7.7折的價格購買保險。而如果在元旦后買保險,得按原價購買保險了。

但考慮目前出險1—2次的費率一樣,小楊建議孫先生在這個月底再購保險,萬一這段時間車輛發生事故也可以進行理賠。

一番分析之后,孫先生意識到提前續保確實可以節約費用。他想到朋友吳先生的車輛已經三年沒有出險了,車險也即將到期,于是也順便問問小張:像吳先生這種情況是否也要提前續保?

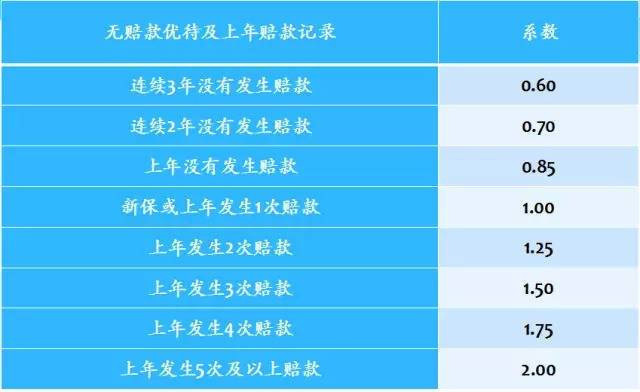

小楊建議吳先生等元旦后再買保險,并將其中的道理講給孫先生聽:車險改革后,低風險車主享受更多的保費折扣。改革前三年及以上無出險記錄的車輛,保費打7折;改革后這種客戶可以享受到6折優惠!

這一番對話讓孫先生知道,并非所有的車主都需要提前續保,大家要根據上一年的出險情況來定續保時間。

在聊天中,小楊還告訴孫先生,車險改革后,高風險車主跟低風險車主的費率折扣差距越來越大。借此機會,孫先生還想知道他的車輛一年后的保費可以享受到什么樣的折扣。

小楊表示:“您的車輛今年已經出過一次險,因此保費費率由明年的出險情況決定。比如說,明年一年您的車輛都沒有發生事故,那保費可打8.5折,出險一次的話,下一年保費將不打折,出險2次漲到1.25倍,出險5次翻一番!”

跟代理人員聊過之后,孫先生這下對即將實施的新費率制度有了全面的認識。他的老婆、妹妹開車經常發生小刮擦,回去后孫先生多次對這些女車主講:未來開車一定要遵守交通規則、小心駕駛,否則出險5次保費翻一倍,多不劃算呀!