在中國倉儲與配送協會指導下,物聯云倉《中國通用倉儲市場動態報告》已連續發布五期,《報告》通過對物聯云倉實時數據進行匯總、整理,全面反映我國主要物流節點城市的倉儲設施租金水平和空置情況,體現通用倉儲市場的供需動態變化,總結市場發展規律,預測市場發展趨勢,為了解倉儲市場發展情況、合理投資提供參考依據,以下是中文報告全文(完整高清雙語PDF版請至物聯云倉下載)。

物聯云倉延續往期《報告》成果,不斷擴大統計范圍,加強倉儲市場分析,發布《2018年12月中國通用倉儲市場動態報告》。2018年12月,物聯云倉全國在線倉庫面積新增367萬㎡,總面積超2.54億m2,較11月增長1.55%;在線可租面積超3,486萬m2,較11月增長5.55%。倉庫資源覆蓋32個省份,201個城市,5,701個園區。

2018年12月中國倉儲設施租金水平

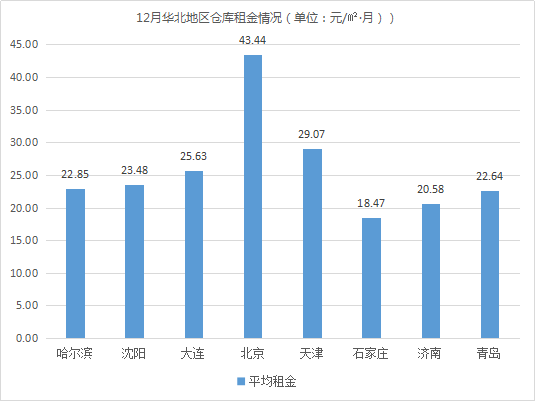

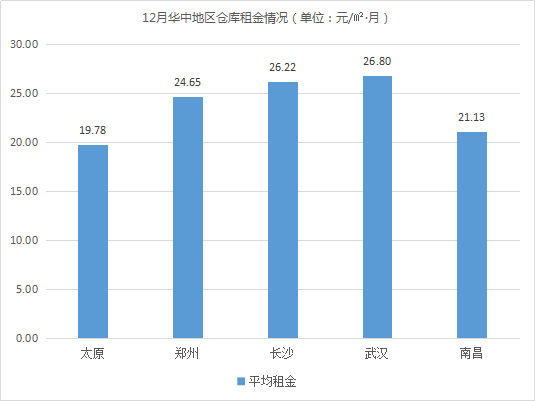

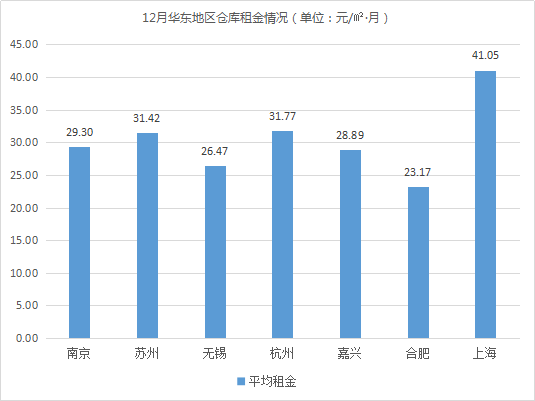

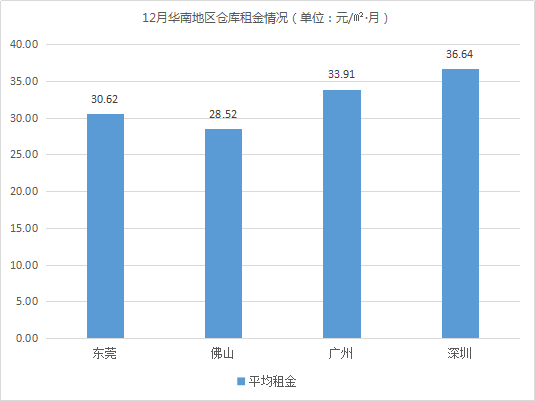

全國30個城市倉庫平均租金為26.80元/㎡·月,環比下降0.70%。其中,華南、華東地區倉庫平均租金仍高于華北、華中、華西地區。相較11月,華西地區倉庫平均租金小幅下降,降幅為0.48%;華南、華東地區倉庫平均租金小幅上漲,漲幅分別為1.85%和1.46%;華北、華中地區租金波動不大,漲幅分別為0.19%和0.13%。

倉庫租金最高的城市為北京、上海,平均租金均高于40元/㎡·月,較11月均有小幅下降(降幅約2%)。其中,北京倉庫租金水平受疏解非首都功能影響較大,在“疏解整治促提升”專項行動初期,部分不合規倉儲設施拆(外)遷,導致倉庫資源緊張,倉庫租金大幅上漲;隨著疏散措施持續推進,倉儲市場趨于穩定,倉庫租金穩中略降。

倉庫租金最低的城市為蘭州、石家莊、太原,平均租金均低于20元/㎡·月,較11月有小幅上漲。受“雙十二”購物節及天氣因素(寒冷、霧霾、大雪)影響,企業備貨積極,倉庫需求有所增長,拉動倉庫租金上漲。

倉庫租金波動最大的城市為深圳,較11月下降6.24%(約2.44元/㎡·月)。近期,中美貿易雖釋放了積極信號,但貿易戰對深圳進出口業務的消極影響仍在持續,部分外貿企業、跨境電商企業備貨減少,對保稅倉的租賃需求降低,導致深圳倉庫租金整體水平延續下行趨勢。

*數據來源:物聯云倉

圖一

*數據來源:物聯云倉

圖二

*數據來源:物聯云倉

圖三

*數據來源:物聯云倉

圖四

*數據來源:物聯云倉

圖五

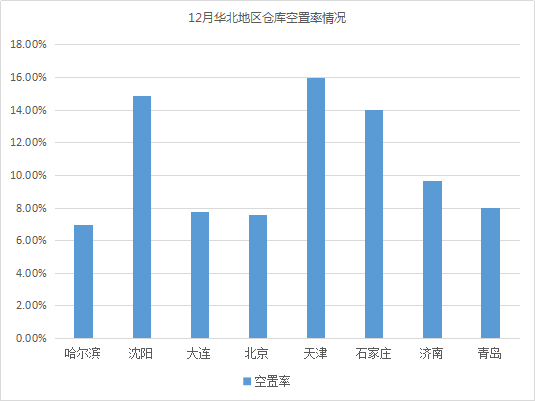

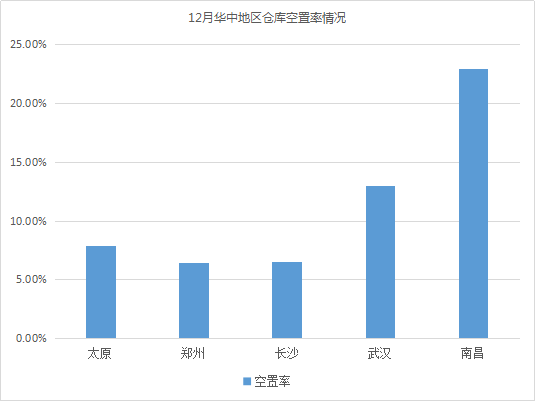

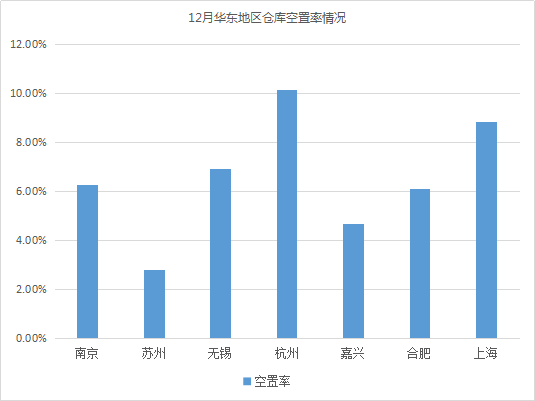

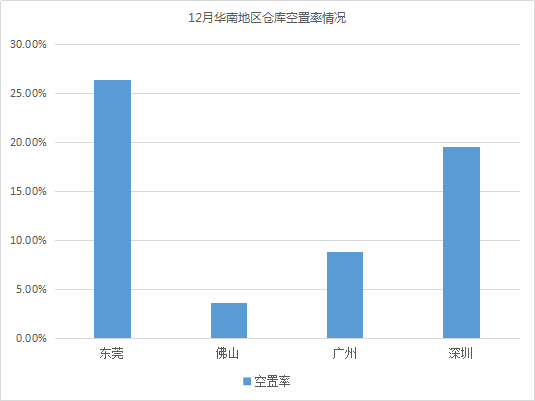

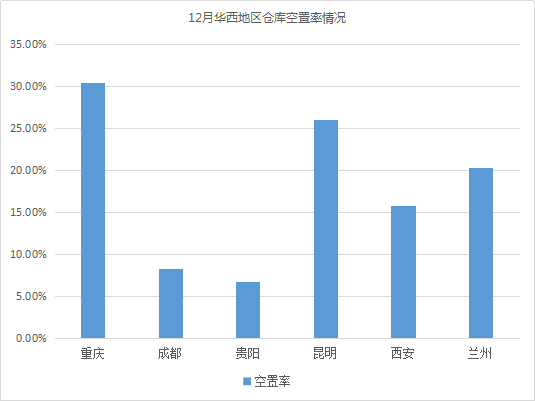

2018年12月中國倉儲設施空置率情況

全國30個城市倉庫平均空置率為11.78%,環比上漲1.35%,倉庫需求增長有所放緩。其中,華東地區倉庫空置率遠低于其他四個大區。相較11月,華西地區倉庫空置率有小幅上漲(漲幅約1.06%),其他四個大區倉庫空置率均有不同程度下降(華南地區降幅約4.62%、華中地區降幅約2.29%、華北地區降幅約1.94%、華東地區降幅約0.19%)。

倉庫空置率最高的城市為重慶、東莞、昆明,空置率均超26%。相較11月,重慶、東莞空置率有所上漲。其中,重慶倉庫資源長期處于供大于求狀態,導致空置率居高不下;東莞部分新建倉庫投入市場,如新夏暉東莞物流中心(2萬m2)、廣東東莞黃江鎮高臺庫(16萬m2),倉庫供應量較大,導致倉庫空置率上漲明顯,增長約9.88%。

倉庫空置率最低的城市為蘇州、佛山、嘉興,空置率均低于5%。相較11月,蘇州、佛山倉庫空置率波動不大;嘉興空置率有所下降。受倉儲用地規模壓縮、拆違等影響,上海部分企業在嘉興等周邊城市尋求倉庫資源,同時,“雙十二”購物節對嘉興倉儲市場具有一定的帶動作用,使嘉興倉庫需求增加、空置率降低。

*數據來源:物聯云倉

圖六

*數據來源:物聯云倉

圖七

*數據來源:物聯云倉

圖八

*數據來源:物聯云倉

圖九

*數據來源:物聯云倉

圖十

表:全國30個城市平均租金和空置率一覽表

數據來源:物聯云倉

中國倉儲與配送協會簡介:中國倉儲與配送協會前身是1995年經原國內貿易部審批、在國家民政部登記注冊的中國倉儲協會,2016年5月經國務院國資委審批、民政部核準,更名為中國倉儲與配送協會,是全國倉儲配送行業的非營利性社團組織。現有冷鏈物流、共同配送、保稅倉儲、危險品倉儲、金融倉儲、中藥材倉儲、自助倉儲、技術應用與工程服務、包裝與單元化物流、智慧物流、家居物流等11個分支機構。協會以推動中國倉儲配送行業現代化、促進現代物流業的發展為宗旨,重點圍繞各類倉儲與配送設施建設、各類配送中心發展、倉配一體化服務與技術創新等開展政策研究、行業管理與自律、標準制定與實施、信息統計、資源整合、培訓咨詢、會議交流等。

物聯云倉簡介:物聯云倉是由四川物聯億達科技有限公司推出的互聯網倉儲綜合服務平臺,于2015年10月上線,主要提供倉庫租賃、倉配一體、倉庫物資、倉庫技術等服務。物聯云倉旨在通過互聯網倉儲服務平臺+云端應用+線下服務的方式,為傳統行業實現高效、經濟、快速的轉型升級提供堅強支撐。