01

大家好,我是竹子。

從昨天到今天,我的朋友圈、微博一直被無錫高架橋坍塌事件刷屏,看了事故發生時的視頻,心情還是久久不能平靜下來,

那個時間,差不多是下班回家吃飯的時候,可能上一秒他們還在和家人通話,討論晚上吃什么,下一秒卻遭遇飛來橫禍,再也回不到家里,像往常一樣和家人吃一頓便飯了。

通過后續報道,我們得知:除了一輛貨車從橋上掉下,還有三輛小車也被壓在橋下。

所幸其中一輛車內沒人,但遺憾的是,另外兩輛小車及貨車里的人,生死未卜。

看到新聞后,不少網友表示痛心,也再一次意識到意外總是發生得猝不及防,明天和意外,我們永遠不知道哪個會先到來。

這讓我想到了這段時間刷爆大銀幕的電影《中國機長》,電影根據2018年5月14日川航3U8633航班緊急迫降拯救全機乘客這一“世界民航史奇跡”真實事件改編,

可是不管你信還是不信,生命中總有太多無力招架的意外,也不是每一次意外我們都有時間可以與之抗衡,

沒有人愿意面對突如其來的災難,但當意外事故真正發生的時候,我們都似乎像渺小的沙礫般毫無抵抗之力。

所幸我們可以防患于未然,至少還能為親人留下一份獨屬的掛念,而意外險作為最通俗易懂的險種,竹子覺得是適合每個人都要買的一份保險。

02

意外險,保障內容簡單純粹,價格也很便宜,屬于人手一份的保險類型,但買錯的人也很多,

比如每次出行,花十幾塊錢買一個機票火車票綁定的意外險,花幾十倍價格,買個長期的返還型意外險,這些都不對,

不僅對不起意外險的高杠桿,還保不全。

弄清楚下面幾點,竹子保證基本就不會踩坑:

1)一年期和長期意外險,前者杠桿最高。

意外險分一年期和長期意外險,對于普通工薪家庭而言,一年期意外險就已足夠。一年一兩百的保費,交一年保一年。

長期、返還型意外險竹子從來不推薦購買。原因很簡單,

第一,意外險的產品年年都在更新,每年都會有新的性價比高的產品出現;第二,意外險對健康幾乎沒有要求,任何時間都可以進行配置。

所以根據需求,搭配一個消費型一年一買的短期意外險就可以了。

2)買意外險,最首要的就是買意外傷殘保額。

對于成年人來講,買意外險買的就是意外傷殘保額。

為什么這么說?

第一,成年人對于家庭財務狀況的影響真的很重要;第二,意外險最不可替代的地方,就在于它是所有險種中唯一可以保殘疾的險種。

意外醫療責任可以用醫療險替代,津貼也可以替代,甚至保障責任更廣;唯獨殘疾的給付,只有意外險才可以做到。

所以,同等價格下,意外身故傷殘保額越高越好,20萬-50萬是起步,100萬-200萬屬于合理。

當然,對于老人和小孩來講,則剛好相反,可以更側重意外醫療部分,同時關注一下是否包含社保外用藥,保額并不是核心。

另外,未成年人的身故保額在法律上有最高限額,

按照最新規定,不滿10 周歲的未成年人死亡保險金限額提高至20萬元,已滿10 周歲但未滿18周歲的未成年人死亡保險金限額提高至50萬元。

3)意外傷殘根據不同殘疾程度按比例給付。

這是意外險獨有的賠付標準,也是很多人容易忽視的地方。

上面說到意外傷殘是意外險的主要保障責任,這部分保額一定要充足。和身故不同,傷殘的理賠金需要根據不同殘疾程度按比例賠付。

殘疾程度一共分為1~10級,數字越小,越嚴重。

具體標準如下:

最輕的10級傷殘,標準大概是:

口腔損傷導致牙齒脫落至少8枚;胸部損傷導致至少4根肋骨骨折,按照10%的賠付比例給付保險金。

而1級,也就是最重的一級,就是高殘,或者完全殘疾。

這個定義是非常嚴苛的。

另外,需要注意的是,部分意外險產品的意外殘疾僅保障全殘,如果殘疾程度沒有達到全殘那么嚴重,就無法獲得賠付,線下銷售的百萬任我行等百萬身價產品,都有此問題,我在《史上最坑保險,上當率99.99999%》有詳細介紹。

所以你說,我已經買了50萬意外保障了,一旦發生意外,這50萬是否都能賠到,真的不好說。

除了意外傷殘,意外醫療則是作為附加險存在。

關于這部分保障,竹子建議遵循醫療險一貫的挑選原則,重點關注免賠額、報銷比例以及是否限制社保用藥這三部分。

像意外導致的燒傷和骨折,療效好的藥基本不在社保報銷范圍內,需要自己額外承擔費用。這個時候如果意外險能承擔這部分開銷,性價比就顯露無遺了。

4)專項意外險,買的必要性不大。

最典型的就是航空意外險,買的必要性不是很大。

一則因為航空意外的發生率本身并不高;二則大部分意外險本身就包含航空意外責任。

當然,如果你經常坐飛機,求個心安,要單獨買航空意外險也不是不行,一份也就二三十塊。

我們買意外險作為基礎保障,一定要買保障全面的綜合意外險,雖然保障項目只寫了100萬意外身故/殘疾,但不論是自駕車意外、公共交通意外,還是航空意外,都能獲得保障。

5)職業是否符合產品要求。

目前國內國內意外險關于職業核保,主要分下面2種情況:

· 1-6類職業:1類風險最低,依次升高,6類職業風險最高。

· 拒保職業:由于風險過高,保險公司拒保,無法購買。

不同的意外險,對投保人的職業要求是不同的,有的要求1-4類,有的要求1-6類,有的所有職業都能投保,但可能保費會相對較高。

假如投保人是高危職業人群,但是買了不保高危人群的意外險,那么最終出險,保險公司是拒賠的,因為不符合保險公司的投保規則。

所以投保的時候不僅要看產品本身值不值得買,還要考慮自己能不能買這個問題。

03

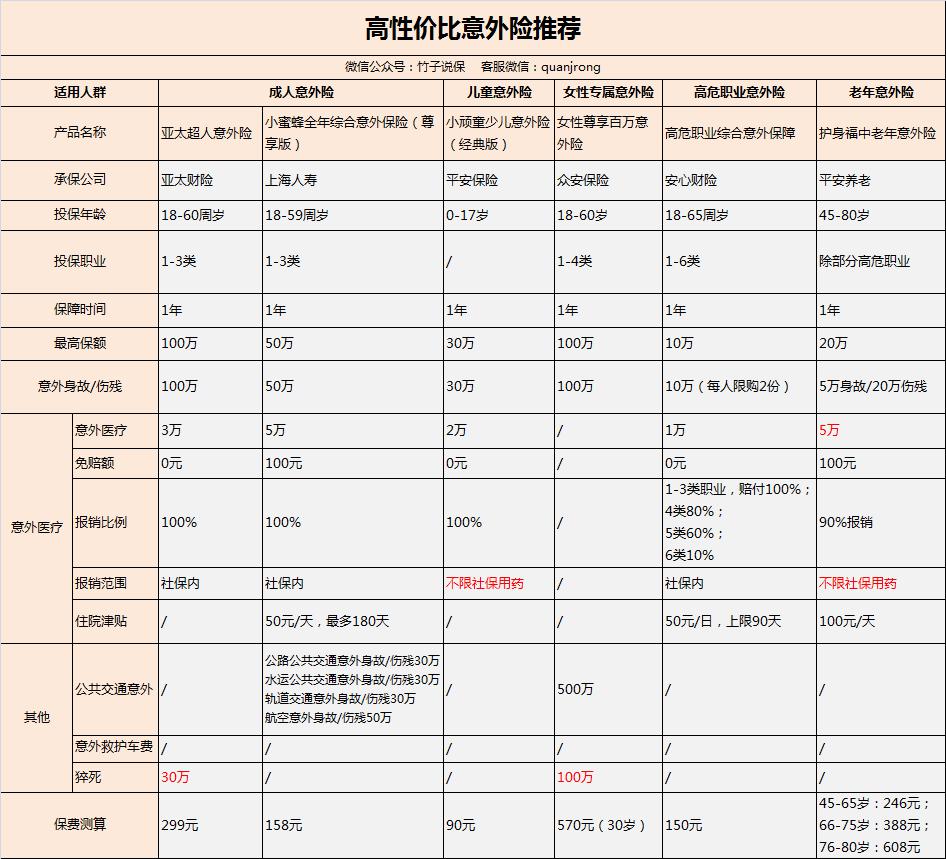

接下來不賣關子,直接來看值得推薦的意外險清單:

成人意外險:

亞太超人意外險算是中規中矩的產品,性價比很高,但也沒太多的亮點,最主要的亮點是:提供30萬的猝死保障,

針對猝死這種情況,大部分意外險是不賠的,原因在于從臨床醫學中來看,猝死屬于身體上的疾病,也就是說它不屬于大家所理解的意外范疇。所以,除非意外險附加了猝死保障,否則是無法理賠的。

相類似的,眾安女性尊享百萬意外險也提供猝死保障,這是一款針對女性開發的意外險,最大的亮點是高保障高性價比、額外500萬交通工具保障。

至于保費,竹子簡單計算了一下,35歲以下的被保人,只需300元上下的價格,非常白菜價。

與此同時,獲得保障如下:

· 公共交通意外導致身故/殘疾,可最高獲得600萬賠償

· 一般意外導致身故/殘疾,可以最高獲得100萬賠償

· 猝死可獲得50萬賠償

這款產品唯一的缺點就是沒有意外醫療保障。

當然,如果你已經買了百萬醫療或者小額醫療,那必要性就不是很大,因為意外醫療本就在醫療險的報銷范圍內。

如果你是35歲以下的職業女性,這款產品是值得考慮的。

性價比最高的應該是小蜜蜂綜合意外這款產品,從今年4月到現在,它總計經歷了兩波升級,

目前,以小蜜蜂超越版尊享款為例,主要提供:

50萬意外身故/殘疾+5萬意外醫療+50元意外住院津貼+30~50萬公共交通意外保障,保費是158元,

無疑是很有性價比的。

和老版相比,主要的變化是:

· 取消了對家庭主婦的保額限制,家庭主婦也可以買到50萬保額了;

· 高空墜落意外責任,之前是不承保的,現在超越版最高可以賠10萬;當然,前提是職業符合要求(1-3類);

· 取消了因駕駛或乘坐機動車造成單車事故,或因溺水導致死亡或傷殘的,意外身故、意外殘疾、交通意外身故、交通意外殘疾保險責任保額減半這條規定。

兒童意外險:

目前最推薦的還是平安的小頑童少兒意外,以經典版為例:

提供30萬意外身故/殘疾+2萬意外醫療保障,不限社保范圍,并且0免賠,100%賠付。

如果是給孩子買意外險,直接選這一款就行。

老年意外險:

目前沒有特別好的推薦,這里說一下微保的護身福中老年意外險,

這款產品的優缺點都比較明顯,缺點是意外身故保額只有5萬,偏低,但我上面也講到,對于給父母買意外險,其實身故保障需求不是重點,因為父母身故對家庭不產生經濟影響,

相對應的,它的優勢是有5萬元的意外醫療,并且意外醫療能保障社保外費用,尤其是對于65歲以上父母,因為百萬醫療險的選擇非常有限,那較高保額的意外醫療保障就顯得很有用。

所以,如果是給父母投保,尤其是65歲以上父母,可以考慮護身福。

04

相比其他險種來講,意外險真的算是白菜價,

雖然有停售或漲價的風險,但好在它不涉及健康告知,如果明年續保的時候買不到了,直接換一款就行,不用擔心買不到。

很多人對保險有所顧忌,但再怎么顧忌,竹子還是建議每個人都買一份,畢竟天有不測風云,每個人都可能遭遇意外,也許今天,也許明天,也許以后,

況且幾百塊、甚至幾十塊的保費,能換來百萬保障,何樂而不為?

關于更多意外險的咨詢,你可以直接私信問我哈!