01

如果我沒猜錯,最近家長們都在忙著干一件事,那就是給孩子報各種暑假興趣班、夏令營、長途旅行等,或者已經準備好了滿滿當當的暑假培訓list,

畢竟暑假眼瞅著就快到了……老母親們焦慮的心可以理解。

大多數媽媽恨不得讓孩子在暑假突然逆襲,貌似平時學不好的,暑假多學一點就能超車了似的,或者沖得再快一點。

拿我們辦公室來講,最近身為老母親的各位同事們,紛紛進入低氣壓狀態,原本一呼百應的一周三次下午茶銳減到了一周一次,還乏人問津,

原因很簡單,暑假要來了!

同事小嚴是一個一年級孩子的媽,前幾天在朋友圈曬了娃暑假報班的清單,統計了一下總金額,配文:

一個LV降級成了燒香包,讓我哭一會……

有句話怎么說來著,月薪三萬的媽可能過得還不如一個月薪七八千的小姑娘,確實是這樣,因為那兩萬五都用在了孩子報班學習上,剩下的五千是孩子的吃喝拉撒,你說慘不慘?

可是全民教育如此狂熱,誰也不敢獨善其身,當家長唯一能做的,大概就是繼續拼命賺錢。

前不久,新浪教育對中國家庭教育消費結構做了項調查,5萬多個家庭,孩子教育支出幾乎都占了年收入20%以上,輔導班是重頭戲。

拿我表弟舉例,現在是一名高二的學生,從小時候的學前輔導課外班到現在的專業課輔導,這幾年累計花費的教育支出估計都能買一柜臺的LV外加一柜臺的Prada了,

當然了,也不是每個人都有能力這么“瘋狂”,但若咬咬牙可以承受的,絕大多數父母都會努力爭取,尤其是學歷越高的,在子女的教育上越舍得花錢。

就算孩子還只是學齡前,就已經有超70%的家長愿意每年花10-25萬送娃出國留學了。

(數據來源:新浪教育&新浪數據中心)

同是天下父母心,再窮不能窮教育,在中國父母身上體現地淋漓盡致。而逐年攀升的教育成本,越來越明顯的階層分化,也讓老母親老父親們越來越緊張和焦慮。

為了不讓下一代輸在起跑線上,99%的家長都想過給孩子存錢,教育就是剛性需求,就算天塌下來也得讓孩子有錢上學。

可是普通工薪階層,手上也沒幾個錢,也沒什么理財門路,要存下未來的錢,很難。

當爹媽的都想找一個確定性的方案,以保證未來不管是大人失業還是經濟蕭條,孩子都有足夠的學費。

如今利率下行,存哪都不放心,還很難保障未來十幾年不花這筆錢,萬一搞個創業、投資或是家里急用呢...

所以,有娃的都很需要一個專款專用的賬戶,里面的錢只能在某個階段(大學/出國深造)才能取用,這才叫強制儲蓄。

思來想去,估計也就教育金(保險)能實現這種確定又安全的長期財務目標了。

02

關于教育金,最近問的人特別多,就像上面說的,可能是因為暑假快到了,

單就對沖風險角度方面,教育金、年金險能起到的作用確實有限,對于還沒配置全壽險保額的家庭來說,教育金確實是一個奢侈的配置,

我們買保障,首先重要的是配置適當的百萬醫療險、重疾險、定期壽險、意外險。

但話又說回來,對于目前大多數家庭的教育需求來講,教育金這類險種有又確實有它存在的合理性和價值,

尤其是有了小孩以后,父母的心態就不能用經濟效率這桿秤來衡量了,追求的更多是穩當、踏實。

再說回少兒教育金,其實就是給孩子未來的教育提前儲備好資金,把現在的錢放到以后花。

至于為什么要提前儲備,我覺得可以從下面兩方面重點考慮:

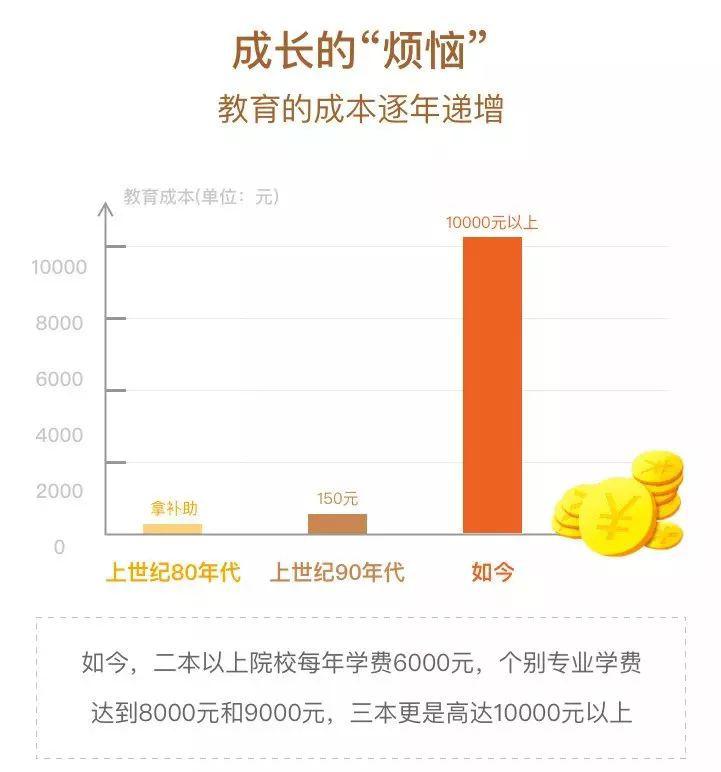

(1)教育支出是剛需,成本逐年遞增

孩子的教育,是剛需,不管未來發生什么,教育的支出都是必要的。而教育的成本也在逐年遞增:

提前儲備這些資金,往往要長達十幾年的持續不間斷的投入,這對每個家庭來說都非易事。

(2)教育金安全、穩健

既然是專款專用的儲備金,那么存下來的錢,十幾年內都不能花掉;其次錢要安全,要穩,最好不能有損失;最后,若是能有個還不錯的收益,就最好了。

方式有很多種,買保險、股票、基金、房產都可以,每種方式有各自的特點,最機智的做法是分散配置。

但去年金融行業表現比較糟糕,讓很多人的心拔涼拔涼的;于是不少人把目光開始轉向年金險(教育金)上,

因為它可以保證你在某一階段有長期且穩定的現金流。

多數教育金產品會在高中、大學、深造或創業階段分別提供一筆相應的資金,并在25歲或30歲等約定的保險期屆滿時給付滿期金。

而任何一種理財產品,安全性、收益性、靈活性三者不能完美兼得。想要高收益,就需要承擔更高的風險,也就沒辦法做到長期穩定了。

買教育金要的就是長期穩定,安全性是第一位。那靈活性和收益性,自然需要犧牲一點了,凡事難盡全人意。

可見,想給孩子買教育金的需求無非就是以下3點:

專款專用,不被挪用;

固定領取,金額明確;

強制儲備,合理規劃。

03

再說教育金的三個挑選原則,

(1)IRR越高越好;(2)現金價值越高越好;(3)領取越靈活越好

以下是竹子根據這三大原則,挑選的4款熱門產品進行了一個橫向對比:

結合收益、現價、靈活性三方面的考評,天天向上綜合水平最高。

(1)IRR很高,年化單利達6.48%。

它的預定利率是4.025%,已達最高上限,實際收益給大家算一下,比如:

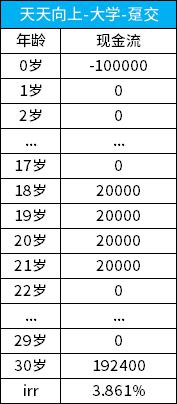

A先生給孩子買了天天向上【大學教育金】,一次性交10萬塊,按年領取,用IRR計算出來的年化收益率是3.86%。

不同的年齡或不同方案購買,算出來可能會不一樣,但基本都在3.85%上下波動。這個收益率長期固定,每年領多少直接寫進合同里,保息保本。

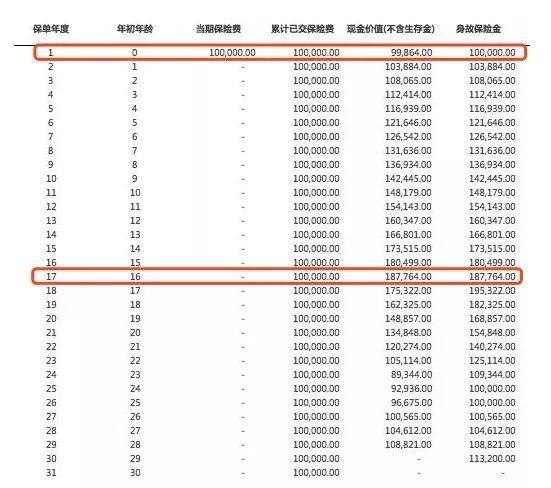

(2)現金價值特別高,躉交第一年末,現價就能達到報費的99.864%,之后每年都在增長。比如A先生給娃躉交的10萬天天向上,現價情況如下:

到16歲的時候,現金價值最高,達到18萬多。如果那個時候,A先生覺得供娃上學毫無壓力,可以選擇退保,拿回這筆錢。

(3)靈活度高,享有養老年金轉換權

天天向上有三種領取方式可自由選:

● 大學教育金,從18歲開始領,領4年,每年20%已交保費

● 深造教育金,從22歲開始領取,領3年,每年20%已交保費

● 大學+深造教育金,從18歲開始領取,一共領7年

可以按月領取,也能按年領取。如果是當學費用,就按年;如果是生活費,就按月。我覺得學費是大頭,優先考慮。

看新浪教育的調查,12%的學齡前孩子每年學費要花10000以上,這還不包括輔導班;K12階段的孩子,超過一半交過5000-10000的擇校費...一不小心,光學費就要花掉不少積蓄。

另外,天天向上還有滿期金,等孩子30歲了,可以拿回100%保額,作為結婚或者創業的錢都行。

如果未來自己還有點小錢,孩子念書也沒什么壓力,這筆教育金可以申請轉換成孩子的養老金,孩子60歲開始,每年都有錢拿,保證領取到85周歲。

不管怎么操作,都能拿到年化4%左右的復利,踏實的很。

04

教育金,安全、穩定、有紀律性,能幫大多數家庭強制儲蓄,幫孩子建立專款專用的賬戶,保單內的資金具有法律上明確的歸屬權。

大人作為投保人,孩子作為被保人,保單到規定年齡釋放的資金,就屬于他們的個人財產,誰都搶不走。

如果家庭成員已經有基礎保障的,重疾、醫療、意外、壽險(家庭經濟支柱)都買好了的,手里又有點閑錢,可以給孩子預存一筆教育金,這筆錢安排出去,孩子上學、輔導班學費就穩了。

關于更多保險問題,大家關注“竹子說保”公眾號:zhuzishuobao,自行查閱。當然,如果你有問題,也可以添加竹子微信:quanjrong,并備注:保險,咨詢。