房價繼續大漲,居民杠桿率快速上升,銀行在房貸的資產配置空間成為關注焦點。

廣發證券分析師屈俊在昨日的一份研報中稱,2015年以來持續6次降息的低利率、資產荒、去杠桿、去庫存政策背景下,經濟下行壓力加大,銀行資產質量承壓,在復雜的內外部經濟、金融環境中,按揭業務再次受到銀行青睞。

房貸猛增

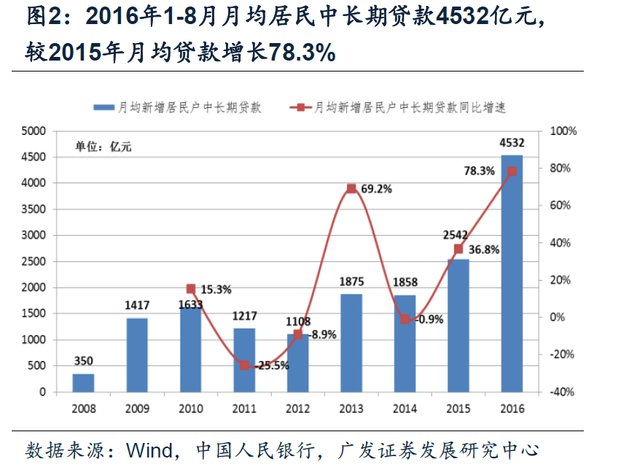

據央行數據,2015年6-12月居民中長期貸款基本維持在3000億中樞左右,今年前八個月居民中長期貸款基本維持在4000億以上。根據廣發測算,2014/15/16年居民中長期貸款月均新增分別為1858億元、2542億元、4532億元,同比分別增長-0.9%、36.8%、78.3%。

資料圖

在上個月,居民中長期貸款余額為18.23萬億,同比增長11.9%。而這形成鮮明對比的是,非金融企業及機關團體中長期貸款余額為38.19萬億,同比僅增1.9%。報告稱,從趨勢上看,兩者出現顯著背離,剪刀差越來越大。

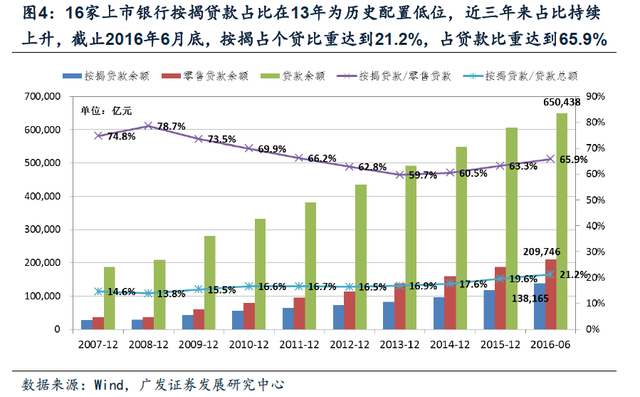

截至今年上半年國內上市銀行的按揭貸款數據也印證了這種偏好。報告稱,截至2016年6月底,16家上市銀行按揭貸款余額為13.82萬億,占零售貸款的比重達到65.9%。

從趨勢上看,按揭貸款占零售貸款的比重自2008年的78.7%一路持續下降,到2013年將至最低位的59.7%,此后隨著經濟下行壓力的持續加大,配置的比重穩步回升至65.9%。

資料圖

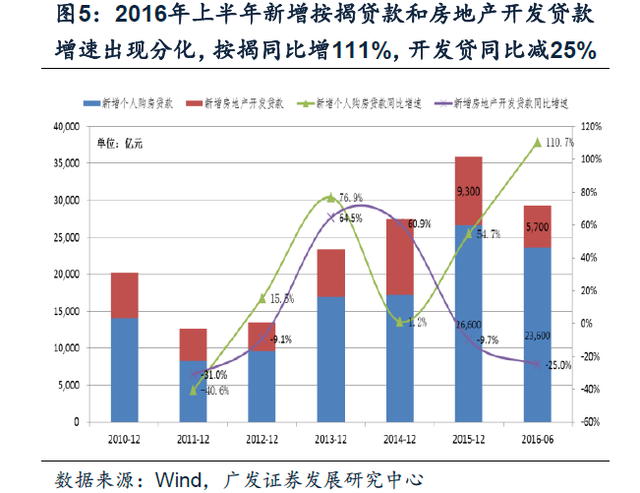

與此同時,銀行對房地產開發貸款的態度則相對謹慎。報告稱,2016年上半年新增按揭貸款2.36萬億元,同比增長111%;但同期房地產開發貸款僅新增5700億元,同比減少25%。

資料圖

房貸拓展空間還有多少?

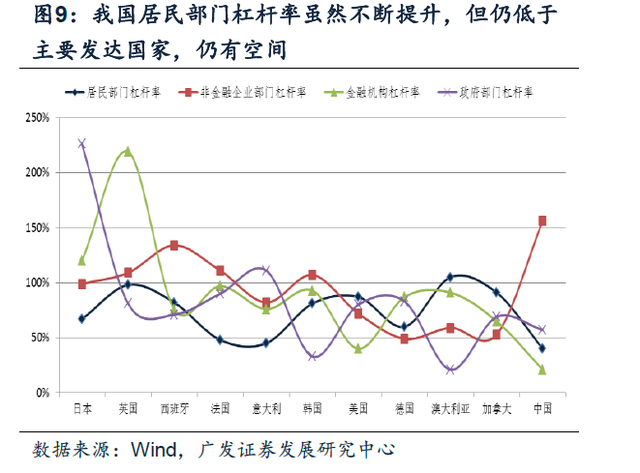

報告稱,2009年以來經過一輪加杠桿周期,全社會杠桿率上升到2015年末的249%,居民部門杠桿率水平也由之前的17%-19%上升至40%,但遠低于全球主要經濟體的平均水平,仍具有一定的加杠桿空間。

我國目前去杠桿的壓力主要集中在政府和企業兩大部門,居民部門的杠桿率還處于較低水平,為防止去杠桿進程引發全局性資產負債表式衰退,當前采取的措施是在政府與企業去杠桿的同時,推動居民部門適度加杠桿,通過杠桿的替代化解債務風險。

資料圖

但是新增房貸快速上升,也在加速透支居民部門的潛在消費能力。報告稱,如果新增按揭超過新增儲蓄,那意味著將可能要消耗存量儲蓄,而隨著老齡化、消費升級、基數等原因的影響,儲蓄的增速本身就會向下運行,但是房貸的增速卻持續向上,隨著剪刀差的擴大,居民部門的壓力也將持續加大。

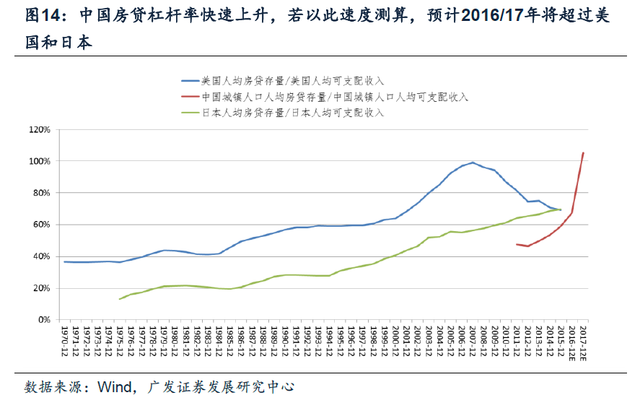

如果按照當前的上升趨勢,中國房貸杠桿率可能很快會超過美國和日本。報告稱,中國2016/17年城鎮人口人均房貸存量/城鎮居民人均可支配收入將分別達到71%/87%,將超過美國和日本的杠桿率水平。

資料圖

因此報告認為,2015年來中國居民房貸杠桿率快速上升,可擴展空間逐步收窄,持續的加杠桿可能會擠出居民其他消費,未來可能還將受到房地產市場銷售及調控政策、監管窗口指導等外部不確定性的影響。

我們認為按揭貸款最佳配置時段已過半,未來隨著房貸杠桿率的持續提升風險也將逐漸加大。