過去幾周中,全世界經歷了英國退出歐盟公投、澳大利亞大選、法國恐怖襲擊以及土耳其政變這些事情。事實是,自最近一次的希臘債務問題和A股一年前的暴跌開始,全世界在過去的12個月中經歷了太多重大事件的沖擊。這就好像泰勒的一首歌一樣,全球投資市場受到極大震動。

在去年某個時刻,全球大部分股市都跌入熊市,債券收益率跌至歷史最低水平,這一切都顯示全球投資市場處在一個艱難的時期。本文將回顧去年12個月市場擔心的事件,以及這些事件對于投資回報的影響以及未來市場的預期。以下就是所有擔心事件的名單:

去年6-7月希臘債務問題重演

A股暴跌49%

大宗商品價格的暴跌

市場對于通縮擔憂的加劇

巴西和俄羅斯經濟出現衰退,引發新一輪對于新興市場債務危機的擔憂

能源生產商債務違約的擔憂

澳大利亞采礦繁榮結束的擔憂以及房地產泡沫崩潰的風險

以中美為代表的全球制造業的衰退

美聯儲加息的擔憂及美元走強,加劇了新興市場和大宗商品價格的壓力

美國經濟增長開年增長疲軟

美國、澳大利亞和大部分地區企業利潤的下滑

伊斯蘭國的恐怖襲擊

特朗普成為美國總統的擔心

英國退出歐盟公投結果引發市場對于出現多米諾效應的擔憂

澳大利亞最新的選舉結果使得澳大利亞政府在國內推行支出和改革的更加困難

中國南海緊張關系的升級

土耳其政變

特朗普在美國共和黨初選中的成功,英國退出歐盟公投以及澳大利亞的選舉都反應出人們對于社會不公平程度加深的擔憂,以及對于理性的經濟政策,例如全球化,放寬監管和私有化支持的下降。盡管這一切可以理解,但是民粹主義的政策會帶來經濟增長長期放緩和投資回報下降的風險。

不自然且不公平的收益

全球過去12個月中的動蕩也讓全球股市陷入動蕩(全球大部分股市跌入熊市,很多股市較去年的最高點跌幅超過20%),此外債券收益率大幅下跌至歷史最低水平。但是一些未上市的資產,例如商業地產,基礎設施和像房地產投資信托之類的收益類資產的表現非常好。這反映了當前市場處在一個不自然的狀態,超級年金基金的平均回報率約為1-2%。

2015年至2016年,全球主要資產回報率收益示意圖

九大因素告訴你為什么未來不會很糟

超級基金在過去一年中有不錯的收益,但是超級基金并不是帶來收益的唯一資產。要知道超級基金在過去三年實現了平均8-9%的收益,考慮到通脹率處在低位,這一成績非常不錯。

此外,盡管今年擔心的事情和去年一樣多,例如美聯儲退出量化寬松計劃、烏克蘭問題、伊斯蘭國恐怖主義威脅、埃博拉病毒、通縮、2015年美國經濟開年顯現疲軟的跡象、對于中國的擔憂、歐元區經濟增長疲軟以及澳大利亞房地產崩潰/衰退的擔憂。所以事實上2016年相比2015年并沒有出現什么新的擔憂問題。更重要的是,我們有9大理由對未來保持樂觀。

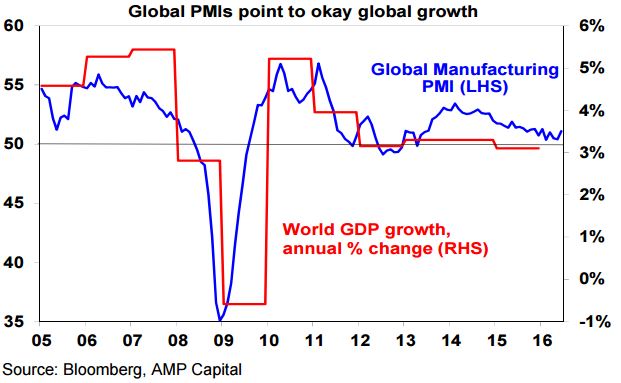

首先,全球經濟增長是沒問題的。沒有跡象顯示我們應該擔心全球經濟出現衰退。全球商業環境調查顯示全球當前的經濟增長約為3%。

2005年至2016年,全球經濟增長率走勢(紅色)和全球制造業經理人指數(藍色)走勢圖

事實是,澳大利亞的經濟增長表現非常不錯,約為3%。澳大利亞經濟已經實現再平衡,擺脫了對于采礦業的依賴。此外,澳大利亞還在采礦業繁榮的第三和最后階段獲利頗豐。

第二,在英國人做出退出歐盟的決定之后,各國央行已經暗示將會進一步放寬貨幣政策以保證市場的流動性供應,這對于資產價格的增長是有利的。

第三,盡管安格魯薩克森國家中的民粹主義政策從長期上看不利于國家經濟增長潛力,但是至少在短期內刺激了經濟增長,因為這刺激了財政緊縮的放松。

第四,我們已經經歷過了大宗商品熊市最糟糕的時刻。在經歷了超過50%的下跌之后,一些大宗商品市場正在邁向平衡。

第四,通縮風險正在褪去。油價在推動市場擔心通縮中起到了巨大的推動作用,而油價當前仍處在較低的水平。各國政府和央行預期將推出更多的刺激通脹的措施,通縮風險正在向通脹轉變。

第六,企業利潤的下跌接近結束。隨著油價和美元的穩定,美國企業的利潤已經顯示觸底的跡象。在因為大宗商品價格暴跌造成企業利潤大幅下滑之后,澳大利亞企業的利潤正在緩慢的回升。

第七,利率和債券收益率最近的下跌進一步提高了相關股票的吸引力,并可能帶來債券熱潮。

第八,投資者對于人民幣貶值顯得更加從容,這反映了中國資本[0.00%]外流的放緩,中國官員對于人民幣走勢的保證以及市場對人民幣價值波動不斷增加的從容感。

最后,這些悲觀觀點都是不久之前的看法,英國退出歐盟,中國債務問題,美國經濟增長放緩以及澳大利亞混亂的選舉,這一切都為未來實現更好的投資回報提供了一個理想的跳板。

未來投資回報的展望是怎樣的?

8月-10月對于股市來說通常都是一個艱難的時刻。但是考慮到短期的不確定性和之前的情況,盡管股市在過去12個月中的表現很好,但是我們認為股市未來的表現不會與過去12個與的表現出現巨大的反差。股市的上漲不會很大,但是回報將會是穩定的。通脹率處在低位,貨幣政策環境總體上保持寬松。主要資產的預期如下:

現金和定期存款回報率較低,約為2%。投資者仍然受到壓力:如果希望保持資本的穩定,那么只能選擇持有現金;如果希望獲得更好的收益則需要考慮其他的投資選擇。

2000年至2016年,銀行1年期存款收益(紅色)和8月股票股息收益(藍色)走勢圖

主權債務的收益率超低,約為2%,甚至更低。全球三分之一的債券指數當前處在負區間,這表明債券的潛在收益率很低。

企業債券應該能夠提供更好的回報。企業債券收益率的上升將會是溫和的,此外隨著全球經濟增長穩定,債券違約的風險較低。

未上市的商業地產和基礎設施將可能受益于市場對于高收益的追逐。住宅地產領域,一些城市的房價將會持續下降,悉尼和墨爾本的房價下滑趨勢將持續。房租收益將會非常低,特別是供應過剩的公寓租金。

股市上漲的趨勢將會持續:因為股市估值非常合理,貨幣環境非常寬松,此外經濟穩定上漲將會幫助提高收益。相比美國股市,我們更推薦歐洲、日本、中國和亞洲國家的股市。

最后,美元走弱將會提高全球股市繼續上漲的可能。人們最需要關注的因素包括:

全球商業環境,制造業經理人指數。這些指數當前顯示全球經濟增長受到抑制,但是尚不會出現問題。

歐洲各國尋求退出歐盟的跡象,以及投資者在借給像意大利這樣的意圖脫歐國家時會索取更高的利率。意大利銀行業同樣是一個風險所在。

美聯儲在今年再次加息以及加息對于美元走勢的影響。

澳大利亞非采礦業的表現是否能持續改善。

結論:

歷史上,9月對于股市來說都是一個艱難的時刻,特朗普未來可能會贏得美國大選的預期和意大利銀行業的擔憂可能會給市場帶來擔憂。但是排除近期的不確定性,股市合理的估值,全球經濟持續的增長,寬松的貨幣環境以及投資者謹慎的態度都表明這些資產的收益將好于去年。