1.2萬億美元!中國企業史無前例狂囤現金

中國企業持有如此之多的現金,但他們的投資卻如此之少。

彭博社追蹤的數據顯示,剔除銀行和券商,中國上市公司的現金持有量高達1.2萬億美元,創紀錄最高記錄,比美國、歐洲和日本企業的囤積速度都要快。

在經濟增速放緩至25年來最低之際,國內的投資機會明顯稀缺,導致中國企業持幣觀望情緒濃厚,二季度現金持有量同比大增18%,為六年來的最高增幅。

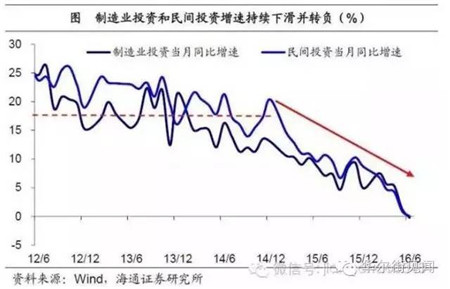

而另一方面民間投資斷崖式下降。2016年之前,民間投資增速一直高于全社會固投增速。進入2016 年以來后,民間投資開始失速且顯著低于全社會固投增速,6月民間投資當月同比增速下滑至-0.01%。

方正證券首席經濟學家任澤平甚至發出“警惕新一輪國進民退”的呼聲:

民間投資下降、國有投資上升,本質上是新一輪國進民退。改革開放38年來的實踐表明,在競爭性領域民企比國企更有效率,新一輪國進民退表明全社會投資效率正大幅下降。

中國企業如此積極囤錢是史無前例的,但投資卻在減少,這確實是令官方和民間都有點“捉急”的一個狀況。

民間投資意愿較弱,原因何在?

那么,究竟是什么原因導致企業不愿意投資?海通證券分析師姜超團隊認為,可能有以下四大原因:

1、貨幣刺激失效?

業中長期貸款增速回落在實體經濟層面表現為投資增速不斷下滑。12-14年間,中國制造業投資和民間投資增長中樞仍保持在接近20%的高位,但15年以來卻一路下滑,甚至在今年6月首次出現了負增長。為何14年底以來的貨幣持續寬松未能有效刺激投資?

2、人口紅利消失,有效需求不足

當前中國人口紅利消失,工業化步入后期,有效需求嚴重不足,不僅工業品產量增速全面下滑,制造業PMI新訂單指數也長期處在榮枯線下,令企業收入低位徘徊。

3、企業利潤率低,對降息不敏感

產能過剩導致企業利潤率不斷下滑,對降息并不敏感,持續降息也未能提振投資。因而即便14年以來貸款利率不斷下行,制造業投資增速卻迭創新低。

4、民間融資成本依然偏高

當民營企業因缺乏信用擔保而較難從銀行獲得融資時,又不得不面對較高的融資成本,民間融資成本是國有企業成本融資的兩倍以上。這使得部分民營企業即便利潤率仍高,但因難以從銀行體系獲得融資、民間融資成本過高而無法擴大投資。

發改委、新華社發話,政策紅包要來?

發改委:充分調動民間投資積極性 擇機降息、降準

發改委3日早晨在官網發布源于其政策研究室的題為《更好發揮投資對經濟增長的關鍵作用》文章。文中指出下一步工作的重點如下:

1、充分調動民間投資積極性:積極鼓勵民營企業通過發行債券進行融資,加大對優質民營企業上市支持力度。

2、全面激發制造業投資活力:堅定不移降低各種企業成本。擇機進一步實施降息、降準政策。

3、進一步促進房地產投資健康發展:鼓勵商品房庫存較大的城市進一步加大去庫存力度,可采取發放購房補貼、先租后售、與政府共有產權等方式促進居民購房。

一、二線等住房供應緊張的城市要采取擴大新增供地、盤活存量土地等方式擴大土地供給,防范土地價格快速上漲。

4、加強對重點地區投資工作督導。

新華社連發了四文,解局民間投資

自7月底以來,新華社便推出了一個“解局民間投資系列述評”。截至8月2日已經出了四文。大致要點梳理如下:

1、《給信心,更要給黃金》:從宏觀環境看,市場需求不振、部分行業產能過剩,導致民營企業家謹慎投資、減少投資,企業家們都有“要看一看”的姿態,投資步伐勢必放慢。從微觀層面看,多種“老問題”因素使得企業不想投、不敢投、不能投。從信心到黃金,一句話:關鍵在政策落實。

2、《以供給側結構性改革解民間投資分化棋局》:今天的投資結構就是明天的產業結構,一方面,鼓勵民營企業加大技術改造和創新力度,在傳統領域做好升級;一方面,鼓勵民間投資流向更多新經濟領域和基礎電信、民用機場、醫療、教育、養老等公益性較強、民生相關的領域,發揮“補短板”效應。

3、《讓“懸空”政策落地》:一些惠企好政策浮在“面上”而沒有落在“地上”,成為制約民間投資的重要原因。必須讓國家惠企政策從“懸在半空”到“腳踏實地”,增加民間資本的政策獲得感。

4、《確保起跑線上的公平》:解局民間投資的當務之急,是通過改革形成公平的營商環境,讓平等待遇落在實處,讓民間資本能夠獲得起跑線上的公平。對于限制或者民間投資暫時不能進入的領域,列一個負面清單,不在清單上的領域,對所有主體同等對待,不許設置任何歧視性規定,堅決取消對民間資本單獨設置的附加條件和歧視性條款。

“政策紅包”要來了!

其實,針對民間投資,近期國務院常務會議多次進行專門部署,從發布《關于深化投融資體制改革的意見》,到下發《國務院辦公廳關于進一步做好民間投資有關工作的通知》,一系列改進措施和具體政策正在陸續出臺。

此外,國家發展改革委等部門組成7個督導組分赴7個省市,進一步檢查促進民間投資發展的決策部署和相關政策的落實情況。

可見,“藥方”已經開出,各地各部門也已在抓藥,“政策紅包”可能就要來了!